Ett exempel på att fylla i en eskhn-deklaration. Skattedeklaration av Unified Tax Code

Skattedeklaration för den enhetliga jordbruksskatten 2015 godkänd på order av Federal Tax Service och används av handlare som använder Unified Agricultural Tax för rapportering. Dess sammansättning och fyllningsregler kommer att diskuteras i vår artikel.

Sammansättningen av den enhetliga jordbruksskattedeklarationen för 2015

Jordbruksproducenter är skyldiga att årligen rapportera till skattemyndigheterna uppgifter om storleken på den enhetliga jordbruksskatten, beräknad på grundval av mottagna inkomster och uppkomna kostnader. Denna information ska lämnas i form av ett särskilt dokument som kallas skattedeklaration för den enhetliga jordbruksskatten.

Viktig! Den federala skattetjänsten i Ryssland godkände deklarationsformuläret för den enhetliga jordbruksskatten genom sin order daterad den 28 juli 2014 nr ММВ-7-3/384 (som ändrad den 1 februari 2016).

Deklaration om den gemensamma jordbruksskatten 2015år är en 4-sidig mall för att fylla i nödvändiga uppgifter.

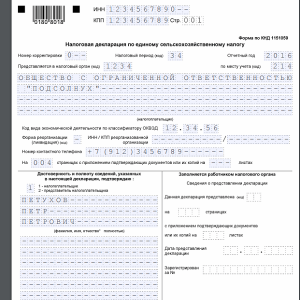

Jordbruksdeklarationen (AD) innehåller ett titelblad och 3 avsnitt.

CD-titelsidan är bekant för alla skattebetalare, eftersom nästan alla "titelsidor" i skattedeklarationer är uppbyggda på liknande sätt. Informationen skrivs in av skattebetalaren i fyra huvudblock:

- block 1 - detaljerad information om skattebetalaren (hans namn, TIN, KPP, OKVED, kontaktinformation);

- block 2 - förtydligande av rapporteringsindikatorer (periodkod, rapporteringsår, justeringsnummer etc.);

- block 3 - information om anslutning till en skattemyndighet (koder för skatteinspektioner till vilka SD lämnas och på den skattskyldiges registreringsort);

- block 4 - bekräftelse av riktigheten och fullständigheten av informationen som anges i BD (fullständigt namn på chefen eller annan behörig person, inklusive uppgifter om dokumentet som bekräftar hans auktoritet) och datumet för undertecknandet av BD.

Vi kommer att överväga den detaljerade proceduren för att fylla i avsnitt på CD:n i nästa avsnitt.

Studera algoritmerna för att förbereda skattedeklarationer med hjälp av materialet som publiceras på vår webbplats:

- ;

- .

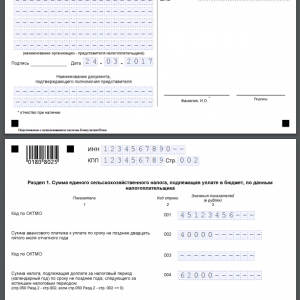

Avsnitt 1 i SD kallas "Beloppet av den enda jordbruksskatt som ska betalas till budgeten, enligt skattebetalaren" och är avsedd att visa information:

- om OKTMO (identifierare av det kommunala territoriet);

- beloppet av förskottsbetalningen för jordbruksskatt som gjorts av den skattskyldige;

- skattebeloppet vid årets slut;

- det skattebelopp som ska minskas (om det skatteförskott som betalats översteg den beräknade skatten).

Alla kostnadsindikatorer i SD registreras i hela rubel enligt följande princip för fraktionerade resultat:

- om skattebeloppet under beräkningen visar sig vara fraktionerat (till exempel 15 600 rubel 68 kopek), är avrundning 68 kopek. produceras upp till 1 gnidning. och 15 601 rubel måste registreras i SD;

- indikatorvärde mindre än 50 kopek. kasseras.

Denna algoritm används för alla DM-indikatorer.

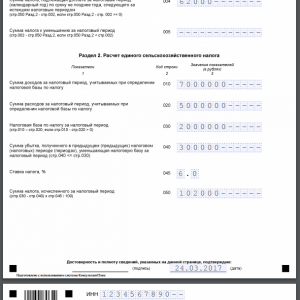

Avsnitt 2 i jordbruksdeklarationen innehåller 5 rader och hjälper till att beräkna skatteunderlaget enligt Unified Agricultural Tax som skillnaden mellan erhållen inkomst och uppkomna utgifter. Information om inkomster och utgifter tas från boken över inkomster och utgifter som förvaras av handlare med hänsyn till kraven i Ryska federationens skattelag.

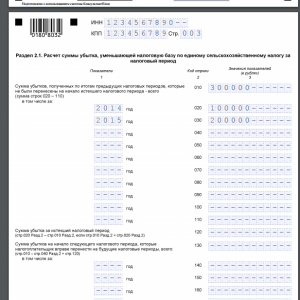

Detta avsnitt innehåller ytterligare ett underavsnitt, ifyllt av skattebetalarna om förluster inträffat under tidigare perioder av tillämpning av den enhetliga jordbruksskatten. Förlustens storlek beaktas vid beräkning av jordbruksskatt.

Förutom information om inkomster, utgifter, deras skillnad och "olönsamma" belopp som accepteras för beräkning, innehåller 2:a avsnittet en indikation på skattesatsen och det slutliga beloppet för den enhetliga jordbruksskatten.

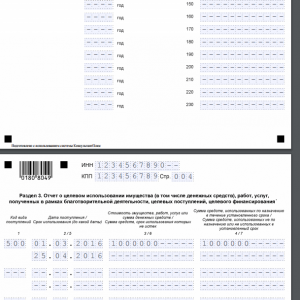

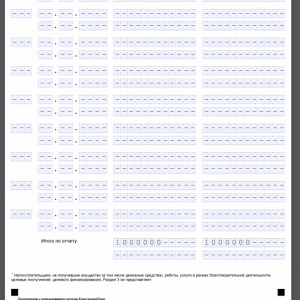

3 § i SD ”Rapport om avsedd användning av egendom (inklusive medel), arbeten, tjänster som erhålls inom välgörande verksamhet, riktad inkomst, riktad finansiering” fylls i först när betalaren får dessa riktade medel.

Var du kan ladda ner Unified Agricultural Tax-formuläret gratis och se ett exempel på hur du fyller i det

Om en affärsman glömde att fylla i en deklaration för 2015 och omedelbart behöver rapportera till skattemyndigheten, kommer detta att hjälpa honom Blankett för enhetlig jordbruksskattedeklaration 2015årets. Du kan ladda ner det gratis på den officiella webbplatsen för Federal Tax Service.

Fylld deklarationsformulär för enhetlig jordbruksskatt för 2015året kan på olika sätt överföras till skattemyndigheten. T.ex:

- per post eller personligen (i form av en papperskopia av jordbruksdeklarationen);

- via telekommunikationskanaler (i form av ett elektroniskt dokument bekräftat med en digital signatur);

- på annat sätt (bilaga 4 till förfarandet för att fylla i jordbruksskattedeklarationen som publiceras på den officiella webbplatsen för Federal Tax Service).

Skattedeklaration av Unified Agricultural Tax 2015 förändrades inte i grunden under 2016. Ändringarna som införts på order från Rysslands federala skattetjänst av den 1 februari 2016 nr ММВ-7-3/51@ är av teknisk karaktär.

Deklaration om enhetlig jordbruksskatt - 2016 kommer att tillåta jordbruksproducenter som har för avsikt att sluta odla i år att rapportera. Hittills skattedeklaration enligt den enhetliga jordbruksskatten strukturen och ordningen för fyllningen är identisk med de vi diskuterade i de föregående avsnitten.

Vi kommer att visa ett exempel på att fylla i en jordbruksskattedeklaration.

Exempel

Zagotovitel LLC är engagerad i att odla spannmålsgrödor och sälja spannmål. Den har använt Unified Agricultural Tax sedan 2014. Det har inte skett några förluster under de senaste perioderna, inga riktade medel har erhållits.

Enligt inkomst- och utgiftsboken för 2015 finns följande initiala uppgifter tillgängliga för beräkning av jordbruksskatt:

- inkomstbeloppet är 6 500 000 RUB. (reflekteras på rad 010 i avsnitt 2);

- beaktas i enlighet med art. 346.5 i Ryska federationens skattelag - 5 100 000 rubel. (anges på rad 020 i avsnitt 2).

- skattebas (rad 030) - 1 400 000 RUB. (6 500 000 - 5 100 000);

- skattesats (rad 045) - i detta fall 6%;

- årligt belopp för jordbruksskatt (linje 050) - 84 000 rubel. (1 400 000 × 6/100).

Deklarationsraderna för den mottagna förlusten är inte ifyllda, eftersom företaget inte har fått någon förlust.

Viktig!I enlighet med punkt 2.4 i proceduren för att fylla i CD:n är det nödvändigt att sätta streck i tomma celler, som är en rak linje som dras i mitten av förtrogenhet längs hela fältets längd.

3 § om att ta emot riktade medel är inte färdig, eftersom bolaget inte fått dessa medel under beskattningsperioden.

Beloppet av den beräknade jordbruksskatten beaktas vid beräkningen av det skattebelopp som ska betalas (rad 004 i avsnitt 1) eller reduktion (rad 005 i avsnitt 1) med beaktande av det förskott som redan betalats vid halvårsskiftet ( rad 002 i avsnitt 1).

Resultat

Den enhetliga jordbruksskattedeklarationen tillåter handlare att rapportera till skattemyndigheterna om den jordbruksskatt som ska betalas. Dess värde beror på mängden mottagna utgifter och de utgifter som accepteras för beräkning, mottagna under tidigare perioder av förluster och skattesatsen.

Tillgänglig för jordbruksproducenter vars andel av inkomsten från försäljning av jordbruksprodukter överstiger 70 % av de totala intäkterna. Från det ögonblick som fördelarna med Unified Agricultural Tax används har skattebetalaren en skyldighet att lämna in rapporter till Federal Tax Service.

Hur man fyller i en deklaration enligt Unified Agricultural Tax

Artikel 346.10 i Ryska federationens skattelag reglerar skälen och förfarandet för att lämna in rapporter för tillverkare som arbetar under den enhetliga jordbruksskatteordningen. Rapporteringsperioden är ett halvår och skatteperioden är ett kalenderår. Baserat på detta ska affärsenheter fylla i och lämna in en deklaration enligt Unified Agricultural Tax senast den 31 mars året.

Funktioner för rapportering om Unified Agricultural Tax beskrivs i den här videon:

Regler och krav

Som i alla andra skattesystem ger den enhetliga jordbruksskatteordningen att skattebetalaren självständigt fyller i en deklaration. Formen för deklarationen enligt Unified Agricultural Tax regleras av Federal Tax Services order av den 28 juli 2014 nr ММВ-7-3/384.

Kraven för att lämna in deklarationen inkluderar följande egenskaper:

- rapporteringsdokument måste lämnas in till Federal Tax Service-inspektionen på platsen för jordbruksföretaget eller på entreprenörens hemvist;

- om det finns en skyldighet att fylla i och lämna in en deklaration senast den 26:e dagen i månaden efter det att meddelandet om uppsägning av verksamheten har skickats;

- När du fyller i en deklaration, producerar försökspersoner självständigt beloppen för skatteförpliktelser.

Deklarationen lämnas genom att en skriftlig blankett skickas till skattemyndigheten eller i elektronisk form via den skattskyldiges personliga konto.

Form

Beställning från Federal Tax Service nr ММВ-7-3/384 reglerar formen för deklaration för betalare av Unified Agricultural Tax; den består av en titelperson och fyra oberoende sektioner:

- del 1– Fastställande av skatteskuldens belopp (beloppet för förskottsbetalningar och det slutliga skattebeloppet vid kalenderårets slut);

- del 2— Beräkning av skattskyldighet enligt Unified Agricultural Tax.

- del 2.1– Beräkning av förluster från jordbruksverksamhet, vilket gör det möjligt att minska skattebasen.

- del 3– information om avsedd användning av jordbruksproducentens egendom.

De senaste ändringarna av deklarationsformulären gjordes i mars 2016 genom order från Federal Tax Service nr ММВ-7-3/51, som fortfarande tillämpas idag.

Fyllningsprocedur

Att fylla i deklarationen är tillåten manuellt eller med hjälp av datorteknik. När du förbereder detta dokument måste du ta hänsyn till att endast ensidiga ark utan korrigerade fel är tillåtna. Varje ifyllt blad måste ange skatteregistreringsnummer och kontrollpunkt för skattesubjektet.

Det är nödvändigt att ta hänsyn till följande funktioner för att fylla i deklarationsformuläret:

- på titelsidan för det angivna formuläret anger skatteperiodens kod: 34 (i standardvillkor för att lämna in en årlig deklaration); 50 (vid likvidation av enheten); 95 (när man byter till ett annat skattesystem); 96 (vid uppsägning av arbete enligt Unified Agricultural Tax-systemet);

- i det första avsnittet måste du ange beloppet för förskottsbetalningar som överförts till budgeten för de sex månaderna, såväl som det slutliga skattebeloppet och tilläggsbeloppet;

- i det andra avsnittet är det nödvändigt att ange de inkomster och utgifter som beaktas vid beräkning av skatteskulden enligt den enhetliga jordbruksskatten;

- Avsnitt 2.1 registrerar förlustbeloppet från jordbruksverksamhet (separat per år och det totala förlustbeloppet);

- i det tredje avsnittet måste du ange tillgången på riktade intäkter för jordbruksproduktion, såväl som mängden medel som används för deras avsedda ändamål.

Exempel på att fylla i den enhetliga jordbruksskattedeklarationen

Nolldeklaration

Om jordbruksproducenten inte faktiskt har bedrivit verksamhet är han inte befriad från skyldigheten att fylla i och lämna in rapporteringshandlingar. Lagstiftningen föreskriver inte ett särskilt formulär för att lämna in en nolldeklaration; ett standardformulär fylls i som anger nollvärden vid beräkning av skatt.

Att fylla i en nolldeklaration utförs enligt allmänna regler, och det är nödvändigt att följa det allmänna kravet på tidpunkten för dess inlämnande till skattemyndigheten. Man måste komma ihåg att skattemyndigheterna har rätt att utföra skrivbords- och fältrevisioner i förhållande till alla kategorier av skattebetalare. Om resultatet av granskningen visar att en verksamhet utförts, kommer betalaren att hållas ansvarig för beskattningen.

Videon nedan kommer att berätta om hur du fyller i nolldeklarationen för Unified Agricultural Tax med specifika exempel:

Förfallodatum

Tidsfristerna för att fylla i deklarationsdokument när du arbetar för Unified Agricultural Tax regleras av artikel 346.10 i Ryska federationens skattelag. Enligt föreskrifterna måste deklarationen lämnas till Federal Tax Service-inspektionen senast den 31 mars året. Om ett företag eller enskild företagare upphör med sin verksamhet eller övergår till ska deklarationsblanketten lämnas in senast den 26:e nästa månad.

Underlåtenhet att iaktta tidsfristerna för att lämna deklaration är grund för skattskyldighet i form av vite. Detta måste beaktas när du förbereder dokument för att lämna in deklarationen i tid.

1. Titeln fylls i av affärsenheten, med undantag för blocket "Ska fyllas i av en inspektionsanställd."

2. INN/KPP. Motsvarande koder anges. Entreprenörer fyller inte i kontrollpunktskodfältet.

3. Rättelsenummer. Om anmälan lämnas in för första gången fylls koden i: ”0–”. En uppdaterad deklaration lämnas om tidigare inlämnade uppgifter ändras. I det här fallet anges serienumret för den uppdaterade beräkningen: "1–", "2–", etc.

4. Skattepliktig period. Skatteperiodens kod anges:

5. Redovisningsår. Året för vilket information lämnas anges.

6. Skattemyndighetskod. Fyll i den fyrsiffriga koden för Federal Tax Service som rapporten skickas till. De två första siffrorna i denna kod är regionnumret, de två följande siffrorna är numret på själva inspektionen.

7. Kod på registreringsplatsen. Koden för platsen för uppvisande av dokumentet anges:

| Koda | namn |

| 120 | På den enskilde företagarens hemvist |

| 213 | På registreringsplatsen för den största skattskyldige |

| Efter plats: | |

| 214 | en rysk organisation som inte är en av de största skattebetalarna |

| 215 | efterträdare till det ryska företaget |

| 216 | efterträdare tillhörande de största skattebetalarna |

| 331 | På det utländska företagets verksamhetsställe |

9. OKVED-kod. Typen av aktivitetskod skrivs in enligt den allryska klassificeringen OKVED2.

10. Omorganisation (likvidation) kod och TIN/KPP för den omorganiserade juridiska enheten. Anges endast vid likvidation (rekonstruktion) av företaget. I dessa fall, fyll i koden från bilaga nr 2 till förfarandet:

12. Motsvarande fält anger antalet blad i rapporten och bifogade dokument. Om det inte finns några bilagor till deklarationen placeras streck i de tomma utrymmena.

13. Fullmakt och fullständighet av uppgifter. Den första cellen i detta block innehåller koden:

- 1 – om den skattskyldige lämnar deklarationen;

- 2 – om handlingen lämnas av en behörig person.

De återstående fälten i blocket fylls i enligt följande:

| Vem lämnar in deklarationen | Vilken information ska lämnas? |

| IP | sätter endast underskrift och datum för undertecknandet av dokumentet |

| Organisation | ifylld med fullständigt namn. chef, daterad och undertecknad |

| Representant – individ | Fullständigt namn anges. representant, ett datum och en underskrift anges, sedan anges detaljerna i dokumentet som bekräftar personens auktoritet |

| Ombud – juridisk person | Fullständigt namn anges. auktoriserad person från det representativa företaget, fyll sedan i namnet på det representativa företaget, skriv underskriften, datumet och detaljerna på dokumentet som bekräftar auktoriteten för den person som undertecknade deklarationen |

Ny form "Skattedeklaration för den enhetliga jordbruksskatten" officiellt godkänd av dokumentet Order of the Federal Tax Service daterad 07/28/14 N ММВ-7-3/384@ (som ändrat genom Order of the Federal Tax Service daterad 02/01/16 N ММВ-7-3/ 51@).

Mer information om användningen av KND-formuläret 1151059:

- Praxis från Ryska federationens högsta domstol om skattetvister för augusti 2018

Mervärdesskatt för 4:e kvartalet 2016 på en självinlämnad deklaration... inkomstskatt för organisationer erkända som jordbruksproducenter. Domstolarna tog hänsyn till att räntan som erhölls på... lagligheten av tillämpningen av den enhetliga jordbruksskatten, för att erkänna skattebetalaren som en jordbruksproducent, förekomsten av jordbruksprodukter i...

- Ändringar i skattelagstiftningen i Republiken Krim och Sevastopol från 01/01/2019

Fastställande av satsen för den enhetliga jordbruksskatten på Republiken Krims territorium." Enligt den lagstiftning som gäller fram till 2018... från jordbruksråvaror av egen produktion, för skatteperioden är minst 70%. Skatt... Art. 285 i Ryska federationens skattelag är skatteperioden för inkomstskatt kalenderåret... som finns i investeringsdeklarationen som uppfyller kraven som fastställs i federal lag...

- Tvister om skatteförmåner (praxis från Ryska federationens högsta domstol för 2018)

Momsdeklarationer verksamhet för försäljning av inventarier till företaget, inlämning av moms- och skattedeklarationer till skattemyndigheten... och andra enskilda företagare av ett enda näringsobjekt med gemensam... subjektens verksamhet ingår i en enda produktionsprocess som syftar till... en gemensam organisationsstruktur (enade arbetskraftsresurser, enhetlig handelsomsättning, gemensamma kontanter... av spannmålsprodukter "Zlak") - Faktum är att jordbruksprodukter köptes av skattebetalarna direkt från...

- Befrielse av jordbrukstransporter från transportskatt

För jordbruksproducenter (enkel jordbruksskatt)” Ryska federationens skattelag. Därför, för att använda transportskatteförmånen för en jordbruksproducent...annars inte enligt den angivna artikeln, en skattedeklaration för transportskatt. Skattebetalare som är organisationer och... .13 kontrollerar förhållandet mellan indikatorer på skattedeklarationsformuläret för transportskatt, skickat av brevet från Rysslands federala skattetjänst...

- Koder för typer av momstransaktioner har ändrats

Behövs för att generera några delar av momsdeklarationen. Vi har grupperat de uppdaterade koderna... som behövs för att generera några avsnitt av momsdeklarationen. Vi har grupperat den uppdaterade... och journalen, liksom skattedeklarationen för tredje kvartalet kommer redan att krävas... i avsnitt. 8 och 9 i momsdeklarationen (visas här... den betalda skatten (klausul 3 i artikel 154 i Ryska federationens skattelag) 01 Försäljning av jordbruksprodukter... rättigheter 01 Utarbeta eller ta emot en enda justeringsfaktura 01 ...

- De vanligaste överträdelserna som upptäckts av Federal Tax Service

N 1440-O). 7. Unified Agricultural Tax (USAT) klausul 2. ... tillämpar ett särskilt skattesystem (skattesystem för jordbruksproducenter); med... bestämning av grundläggande lönsamhet 9. Unified Agricultural Tax (USAT) klausul 1,... Ryska federationens skattelag Orimlig tillämpning av den enhetliga jordbruksskatten av en nyskapad organisation... återspeglas inte i skattedeklarationen för markskatt, vilket ger skäl...

- Inkomstskattetvister (praxis vid Ryska federationens högsta domstol för 2018)

Skatt och tillämpningen av skattepliktsåtgärder på Skattebetalaren baserat på resultaten av en skrivbordsrevision av den uppdaterade skattedeklarationen... i samband med försäljningen av jordbruksprodukter producerade av Skattebetalaren, såväl som med försäljningen av... företag och till Unified State Register of Legal Entities, utförda baserat på resultatet av frågan... till slutsatsen att den uppdaterade skattedeklarationen för skatteperioden (rapporteringsperioden verifierad av inspektionen...

- Granskning av brev från Ryska federationens finansministerium för maj 2017

RF, vid avlämnande av uppdaterad deklaration för mervärdesskatt... har deklarationen en överbetalning för denna skatt, som överstiger det skattebelopp som ska betalas enligt den uppdaterade skattedeklarationen... 1/27754 Jordbruksproducenternas inkomster från tillhandahållande av tjänster till jordbruksproducenter ... till budgeten för det skattebelopp som anges i skattedeklarationen bildar inte sammansättningen ... skattesystemet i form av en enda skatt på tillräknad inkomst. Brev...

- Praxis från Ryska federationens högsta domstol om skattetvister för juni 2017

Från skattedeklarationer och betalkort med budget för fastighetsskatt, transportskatt, ... jordbruksverksamhet (boskapsskötsel) användes inte. Domstolen fann att skattebetalarens användning av den reducerade skattesatsen var olaglig... förlorar statusen som gruvtilldelning; Det finns ingen enskild gruvtilldelningslag. USN... organisationer; handelsgolvet representerar ett enda utrymme utan stora skiljeväggar, ... utformningen av butiker av organisationer i samma stil och ett enhetligt system av rabatter; bildning...

- Huvudsakliga förändringar i skatter och avgifter sedan 2017

Skatteinspektörer kommer att kontrollera försäkringspremier. Nya kapitel har dykt upp i skattelagen... nr ММВ-7-11/551). Deadline är densamma för både papper och... . För att göra detta måste han lämna in en personlig inkomstdeklaration (klausul ... 2017 förklaringar till den elektroniska momsdeklarationen kan du lämna in ... De viktigaste ändringarna i skatter och avgifter: jordbruksanläggningstillgångar enligt den nya klassificeringen Namn .. . har blivit elektroniska Inspektörer kommer inte att acceptera motsägelser i den elektroniska momsdeklarationen...

- Granskning av brev från Ryska federationens finansministerium för augusti 2018

Och kassaflöden från en enda ekonomisk enhet. Mervärdesskatt... till slutet av den skatteperiod för vilken mervärdesskattedeklarationen lämnas in... tidpunkten för uteslutning från Unified State Register of Individual Entrepreneurs... tidpunkten för uteslutning från Unified State Register av Enskilda entreprenörer... när de tillhandahåller tjänster till andra jordbruksproducenter, skatteförmåner för bolagsfastighetsskatt, ...

- Moms 2018: förtydliganden från det ryska finansministeriet

Utfärdad före utgången av den skatteperiod för vilken mervärdesskattedeklarationen lämnas... inom ramen för reglerna för tillhandahållande av subventioner till tillverkare av jordbruksmaskiner, är förenade med betalning... som säljs av tillverkare av jordbruksmaskiner och hänför sig inte till... äganderätt). Vid försäljning av jordbruksmaskiner, med beaktande av rabatten som ges... av typen av produkt i enlighet med den enhetliga varunomenklaturen för utländsk ekonomisk verksamhet...

- Granskning av brev från Ryska federationens finansministerium för september 2018

Handlingar som bekräftar betalningen av skatt av kommissionären, samt en tulldeklaration (dess kopia) för... och behandlade av dessa skattebetalares egna jordbruksprodukter Brev daterat den 13 september... av den omorganiserade organisationen enligt skatteregistret av aktieägaren på dagen för inträdet i den enhetliga staten... flerskiktsparkering, har rätt att minska skatteunderlaget för organisationers fastighetsskatt med beloppet... i köp- och försäljningsavtalet, i Unified Statens fastighetsregister förs i...

- Sommarändringar i lagstiftningen

Tjänster), äganderätt som förvärvats av: skattebetalare - jordbruksproducenter på bekostnad av mottagna subventioner... Momsdeklarationer av skattemyndigheten har identifierat tecken som indikerar ett möjligt brott mot skattelagstiftningen... i förhållande till egendom som ingår i den enhetliga gasförsörjningen systemet. I den nya utgåvan... och (eller) på platsen för fastigheten som är en del av det enhetliga gasförsörjningssystemet...

Individuell entreprenör. Det återspeglas i deklarationen av skatt som betalats i samband med... Inkomsten för företagare och jordbruksproducenter som har gått över till att betala den enhetliga jordbruksskatten (USAT) består av... 4 KUDiR för enskilda företagare som betalar jordbruksskatt. Var kan jag få reda på storleken på inkomsten... omsättning från ett löpande konto eller från kassarapporter. För skatteredovisningsändamål... enligt rad (100) i avsnitt 2 i UTII-deklarationen, som lämnas in kvartalsvis. ...

Du är skyldig att rapportera denna betalning en gång per år. Formen för deklarationen enligt Unified Agricultural Tax, liksom förfarandet för att fylla i det, godkändes på order av Federal Tax Service daterat den 28 juli 2014 nr ММВ-7-3/384@. Deklarationsformuläret för den enhetliga jordbruksskatten för 2016 är aktuell som ändrad genom order från Rysslands federala skattetjänst daterad 1 februari 2016 nr ММВ-7-3/51@. Låt oss titta på huvudpunkterna i samband med att lämna in jordbruksskatterapporter.

Allmänna regler för att lämna deklaration för den enhetliga jordbruksskatten

För 2016 måste en rapport lämnas till Federal Tax Service senast den 31 mars 2017. Den anmälningsblankett som godkänts av ovanstående ordning är densamma för både juridiska personer och enskilda företagare. En deklaration lämnas till Federal Tax Service på platsen för registrering av organisationen eller enskild företagare - betalare av Unified Agricultural Tax.

Det är också värt att påminna om att själva skatten, eller snarare dess slutliga årliga belopp, ska betalas samtidigt. Samtidigt, inom ramen för tillämpningen av den enhetliga jordbruksskatten, ges en förskottsbetalning för resultatet av sex månader. Detta innebär att den skattskyldige självständigt beräknar skatteunderlaget och överför lämpligt belopp av skatt utan att lämna in en deklaration. Sista datum för att betala förskottet för halvåret är senast den 25 juli. Naturligtvis betalas i detta fall den slutliga årliga betalningen minus det tidigare överförda förskottet.

Skattedeklarationen innehåller uppgifter för hela året, det vill säga den speglar beskattningsunderlaget, inklusive både den del för vilken förskottsbetalningen har beräknats och för årets slutliga summering.

Det årliga skattebeloppet presenteras också uppdelat på två betalningar, så att om den enhetliga jordbruksskattebetalaren av någon anledning inte uppfyllde sin skyldighet att överföra förskottet utan betalade till exempel hela skattebeloppet vid årets slut , kommer de registeransvariga att få kännedom om en sådan försening efter att ha lämnat in deklarationen. Så att betala straffavgifter i detta fall kan inte undvikas.

Men låt oss återgå till frågan om att fylla i deklarationen. Vid upprättande av en rapport bör allmänna standardregler följas. Deklarationen kan fyllas i för hand på papper eller med hjälp av dator. I det senare fallet ska den antingen skrivas ut, undertecknas och även lämnas in i pappersform, eller sändas via elektroniska kommunikationskanaler genom en särskild operatör. För att göra detta behöver den skattskyldige en digital signatur.

Deklarationen är ifylld i den nationella valutan - rubel. Värden avrundas till hela rubel, det vill säga belopp mindre än 50 kopek kasseras, mer än 50 kopek avrundas till hela rubeln.

På titelsidan anges skatteperiodens kod - 34. Om jordbruksskatteredovisning lämnas, till exempel när en organisation stängs eller en enskild företagare avregistreras, det vill säga före utgången av kalenderåret, anges kod 50 I en sådan situation ska rapporten lämnas till skattekontoret senast den 25:e dagen i månaden efter den månad då verksamheten som jordbruksproducent avslutades i enlighet med meddelandet om uppsägning av betalningen av den enhetliga jordbruksskatten. Kravet på att lämna ett sådant meddelande anges i punkt 9 i artikel 346.3 i skattelagen.

Sammansättningen av skattedeklarationen för den enhetliga jordbruksskatten

Deklarationsblanketten för den enhetliga jordbruksskatten, inklusive för 2016, innehåller förutom den traditionella titelsidan som anger grundläggande uppgifter om den skattskyldige, 4 avsnitt.

Det första avsnittet anger direkt skattebeloppet, uppdelat i en halvårsförskottsbetalning och det slutliga beloppet för avräkningar i slutet av året. Avsnitt 2 innehåller grundläggande uppgifter om skatteunderlaget: jordbruksproducentens inkomster och utgifter, det totala beloppet av förluster från tidigare år med vilka skatteunderlaget enligt den enhetliga jordbruksskatten reduceras, samt det uppskattade beloppet av årlig skatt. I 2 § ska förlustbeloppen från tidigare år redovisas senast det år de inkom. Låt oss komma ihåg att själva möjligheten att minska skatteunderlaget för innevarande kalenderår på grund av förluster från tidigare år finns i punkt 5 i artikel 346.6 i skattelagen. Det sista avsnittet 3 återspeglar uppgifter om användningen av egendom eller medel som tas emot och används inom ramen för riktade program.

Deklaration enligt Unified Tax Code - ifyllning enligt alla regler

Deklaration enligt Unified Tax Code - ifyllning enligt alla regler Skattedeklaration av Unified Tax Code

Skattedeklaration av Unified Tax Code Det har blivit möjligt att betala för resor med ett kontaktlöst bankkort på alla bussar från State Unitary Enterprise MO Mostransavto

Det har blivit möjligt att betala för resor med ett kontaktlöst bankkort på alla bussar från State Unitary Enterprise MO Mostransavto