სავალდებულო სამედიცინო დაზღვევის ფონდი, მისი ფორმირების მეთოდები, სახსრების გამოყენების მიმართულებები. ჯანმრთელობის სავალდებულო დაზღვევის ფონდი. მისი ფორმირების წყაროები

რუსეთის ფედერაციის საპენსიო ფონდის ხარჯები

1. შრომითი პენსია ხანდაზმულობის, ინვალიდობისა და მარჩენალის დაკარგვისთვის.

2. ინდივიდუალური პირადი ანგარიშის სპეციალურ ნაწილში აღრიცხული საპენსიო დანაზოგის გადახდა გარდაცვლილი დაზღვეულის უფლებამონაცვლეებისთვის.

3. საპენსიო დანაზოგის ერთჯერადი გადახდა იმ პირებზე, რომლებმაც არ შეიძინეს ხანდაზმულობის შრომითი პენსიის უფლება აუცილებელი სადაზღვევო პერიოდის არარსებობის გამო.

4. სოციალური შემწეობა გარდაცვლილი პენსიონერის დაკრძალვისათვის, რომელიც არ ექვემდებარებოდა სავალდებულო სოციალურ დაზღვევას. ესენი არიან ე.წ არამშრომელი პენსიონერები.

5. ყოველთვიური სოციალური გადასახადები გარკვეული კატეგორიის მოქალაქეებზე:

რადიაციის ზემოქმედების ქვეშ მყოფი პირები.

· Შეზღუდული შესაძლებლობების მქონე პირები.

· ვეტერანები.

· გმირები და მათთან გათანაბრებული.

· Და სხვა.

6. დამატებითი ყოველთვიური ფინანსური მხარდაჭერა, პენსიებზე და შეღავათებზე დამატებითი ანაზღაურება, კომპენსაცია.

· დამატებითი ყოველთვიური მატერიალური დახმარება იმ პირებისთვის, რომლებსაც ეკავათ მინისტრის მოადგილის, სახელმწიფო კომიტეტების, სსრკ-სა და რსფსრ კავშირის თანამდებობები.

· დამატებითი გადასახადები პენსიებზე საფრენოსნო ეკიპაჟის, თვითმფრინავის, სამოქალაქო ავიაციის წევრებისთვის.

· სამშობიარო (საოჯახო) კაპიტალის უზრუნველყოფა.

რუსეთის ფედერაციის სოციალური დაზღვევის ფონდის ხარჯები

1. დროებითი ინვალიდობის შეღავათები სავალდებულო სოციალური დაზღვევით და საწარმოო ავარიებისა და პროფესიული დაავადებებისგან დაზღვევით.

2. სარგებელი ქალებისთვის:

· რეგისტრირებულია მედიცინაში ადრეული თარიღებიორსულობა.

· ორსულობა და მშობიარობა.

· ბავშვის დაბადებისას (გაშვილება).

· 1,5 წლამდე ბავშვის მოვლა.

3. შეღავათები რადიაციის ზემოქმედების ქვეშ მყოფი მოქალაქეებისთვის.

4. დაკრძალვის მომსახურების გარანტირებული ნუსხისა და სოციალური შეღავათების ღირებულების ანაზღაურება.

5. მოქალაქეთა გარკვეული კატეგორიის სახელმწიფო სოციალური დახმარების გაწევა სანატორიუმში მკურნალობის ანაზღაურების, აგრეთვე მკურნალობის ადგილამდე და უკან გამგზავრების კუთხით.

6. და სხვები.

სავალდებულო ფონდის ხარჯვა ჯანმრთელობის დაზღვევა

ჯანმრთელობის სავალდებულო დაზღვევა არის სახელმწიფოს მიერ შექმნილი სამართლებრივი, ეკონომიკური და ორგანიზაციული ღონისძიებების სისტემა, რომელიც მიზნად ისახავს დაზღვეული შემთხვევის (ავადმყოფობის, ტრავმის, პროფილაქტიკური ზომების) შემთხვევაში უზრუნველყოს დაზღვეულის უფასო სამედიცინო მომსახურების გარანტია. სავალდებულო სამედიცინო დაზღვევა სავალდებულო სამედიცინო დაზღვევის ტერიტორიული პროგრამის ფარგლებში, ხოლო კანონით დადგენილ შემთხვევებში – საბაზისო CHI პროგრამის ფარგლებში.

სავალდებულო სამედიცინო დაზღვევის სისტემაში მთავარი მზღვეველია ფედერალური ფონდი (საბაზისო სავალდებულო სამედიცინო დაზღვევის პროგრამის განხორციელების ფარგლებში). და რეგიონალური ფონდები:

· განახორციელოს ფედერალური CHI ფონდის ცალკეული დელეგირებული უფლებამოსილებები ტერიტორიული CHI პროგრამების განხორციელებისთვის ძირითადი პროგრამის ფარგლებში.

· ტერიტორიული პროგრამებით დადგენილი სადაზღვევო დაფარვის დამატებითი მოცულობების კუთხით მზღვეველთა უფლებამოსილების განხორციელება (დაზღვევის შემთხვევების ჩამონათვალის, ძირითადი პროგრამით დადგენილი სამედიცინო მომსახურების სახეობებისა და პირობების დამატებითი საფუძვლები).

ტერიტორიული CHI ფონდების სახსრების ძირითადი ნაწილი მიმართულია დაზღვევასამედიცინო ორგანიზაციები ხელშეკრულების შესაბამისად. გარდა ამისა, სადაზღვევო სამედიცინო ორგანიზაციების სახსრების წყაროა სამედიცინო ორგანიზაციების ქვითრები მათზე სანქციების გამოყენების შედეგად სამედიცინო მომსახურების გაწევის მოცულობის, ხარისხისა და პირობების დარღვევისთვის. ასევე, ფიზიკური თუ იურიდიული პირებისგან მიღებული სახსრები, რამაც ზიანი მიაყენა დაზღვეული პირების ჯანმრთელობას, სამედიცინო მომსახურების ასანაზღაურებლად დახარჯული თანხების კუთხით. სადაზღვევო სამედიცინო ორგანიზაციების ყველა ეს ფონდი მიზნობრივია, ანუ იგზავნება სამედიცინო ორგანიზაციებში, რათა გადაიხადონ სამედიცინო მომსახურება კონტრაქტებით ტერიტორიული CHI პროგრამით დადგენილი ოდენობით და პირობებით.

ფინანსური სისტემა

ფინანსური სისტემა არის ფინანსური ინსტიტუტების ერთობლიობა, რომელთაგან თითოეული აერთიანებს ერთგვაროვან ეკონომიკურ ურთიერთობებს სახელმწიფო და მუნიციპალური ფინანსური სახსრების ფორმირებაში, განაწილებასა და გამოყენებაში, აქვს ფუნქციონირების სპეციალური ფორმები და მეთოდები და მისი დანიშნულება.

ფინანსური სისტემის ინსტიტუტებია:

· ბიუჯეტის ინსტიტუტი.

· საბიუჯეტო ფონდების ინსტიტუტი.

· დეცენტრალიზებული ფინანსების ინსტიტუტი.

დაკრედიტების ინსტიტუტი:

o სახელმწიფო (მუნიციპალური) სესხი.

o ბანკის სესხი.

· სადაზღვევო ინსტიტუტი.

ფინანსური საქმიანობა

ფინანსური საქმიანობა არის სახელმწიფო ხელისუფლებისა და ადგილობრივი თვითმმართველობის ყოველდღიური მუშაობის პრაქტიკული ორგანიზება სახელმწიფო და მუნიციპალური ამოცანებისა და ფუნქციების განსახორციელებლად საჭირო მათი ფინანსური სახსრების ფორმირების, განაწილებისა და გამოყენების მიზნით.

თავისებურებები:

მას ახორციელებს თითქმის ყველა სახელმწიფო და მუნიციპალური ორგანო.

· უწყებათაშორისი ხასიათი, ანუ მოიცავს სექტორთაშორისი, უწყებრივი და შიდაეკონომიკური მართვის ყველა სფეროს და უზრუნველყოფს ყველა სახის ფინანსური ფონდების ფორმირებას, განაწილებას და გამოყენებას, მათ შორის დეცენტრალიზებულს.

ფინანსური საქმიანობის ორმაგი ბუნება - როგორც ეკონომიკური კატეგორია, ეს არის სახელმწიფოსა და მუნიციპალიტეტების ეკონომიკური და ორგანიზაციული ფუნქცია, რომელიც ემყარება ღირებულების საბაზრო კანონებს, ფულის მიმოქცევას, სპეციალურ ეკონომიკურ მეთოდებს, მეორე მხრივ, ეს არის ერთგვარი სამთავრობო რეგულაციების, მკაცრი საკანონმდებლო რეგულირებისა და ფინანსური დაგეგმვის საფუძველზე მმართველობითი საქმიანობა.

· ფინანსურ საქმიანობას აქვს აღმასრულებელი-ადმინისტრაციული და დაქვემდებარებული ხასიათი, ანუ ყველა ფინანსური კანონშემოქმედება და ფინანსური დაგეგმვა მიმართულია იმ კანონმდებლობის განხორციელებაზე, რომელიც განსაზღვრავს სახელმწიფოს ფინანსურ პოლიტიკას.

· ფინანსურმა საქმიანობამ არა მხოლოდ შეინარჩუნა, არამედ განავითარა დაგეგმვის ფუნქცია.

· ფინანსური დაგეგმვა არის ობიექტური აუცილებლობა ფინანსური საქმიანობის ნორმალური ორგანიზებისთვის, რაც საშუალებას გაძლევთ გააკონტროლოთ შედეგების მიღწევის პროცესი.

ფინანსური საქმიანობის სამართლებრივი პრინციპები

კანონის პრინციპის ნიშნები:

პრინციპი ადამიანის საქმიანობის შედეგია. პრინციპებს ადამიანები ქმნიან.

პრინციპი არის საფუძველი ან დასაწყისი. არ არსებობს ძირითადი პრინციპები.

პრინციპი არის ნებისმიერი ფენომენის განზოგადების უმაღლესი ხარისხი, როდესაც ყველაზე მნიშვნელოვანი ირჩევა იდეებისა და დებულებების დიდი რაოდენობით.

· სამართლის პრინციპების მოთხოვნები განმტკიცებულია სამართლებრივ ნორმებში, შესაბამისად, პრინციპების მოთხოვნების შესრულებას უზრუნველყოფს სახელმწიფოს იძულებითი ძალა.

ფინანსური საქმიანობის ზოგადი პრინციპები:

1. კანონიერების პრინციპი - რუსეთის ფედერაციის კონსტიტუციას და ფედერალურ კანონებს აქვს უზენაესობა მთელ ქვეყანაში, უმაღლესი იურიდიული ძალა ეკუთვნის რუსეთის ფედერაციის კონსტიტუციას, რომელიც არის პირდაპირი მოქმედების აქტი და ყველა კანონი და სხვა რეგულაციები არ უნდა იყოს. ეწინააღმდეგება მას. კანონის წინაშე ყველა თანასწორია და მოქმედებს მის საფუძველზე და მისი განხორციელებისთვის. ფინანსური კანონმდებლობა განსაზღვრავს ფინანსურ საქმიანობაში მონაწილეთა ქცევის წესებს, რომლებიც პრაქტიკულად ყველა სუბიექტი ცნობილია რუსეთის კანონმდებლობით და ეს წესები მათ მიერ სტაბილურად უნდა იყოს დაცული. კანონიერება გულისხმობს სამართლებრივი ნორმების ხარისხობრივ გამოყენებას, მათი დარღვევისთვის სამართლებრივი პასუხისმგებლობის გარდაუვალობას, კანონის უზენაესობის სტაბილურობას, მთელი ფინანსური და სამართლებრივი მექანიზმის ეფექტურობასა და სტაბილურობას.

2. დემოკრატიის პრინციპი - ქვეყანაში სუვერენიტეტის მატარებელი და ძალაუფლების წყარო არის მრავალეროვანი ხალხი, რომელიც ფლობს სახელმწიფო და მუნიციპალურ ქონებას. ეს ქონება ქმნის შესაბამის ტერიტორიაზე მცხოვრები ხალხების ცხოვრების საფუძველს და ფინანსები მისი განუყოფელი ნაწილია. უმაღლესი ღირებულება არის ადამიანი, მისი უფლებები და თავისუფლებები. თითოეულ მოქალაქეს აქვს უფლება მონაწილეობა მიიღოს სახელმწიფო და ადგილობრივი თვითმმართველობის საქმეების მართვაში, როგორც უშუალოდ, ასევე მათი წარმომადგენლების მეშვეობით. გამონაკლისი არც ფინანსური საქმიანობაა, როგორც სახელმწიფო საქმეთა ადმინისტრირების განუყოფელი ნაწილი.

3. ფედერალიზმის პრინციპი და მრავალეროვნების გათვალისწინება ეფუძნება რუსეთის ფედერალურ სტრუქტურას, რომელიც მოიცავს სპეციალურ საბიუჯეტო და საგადასახადო ურთიერთობებს და გარდაიქმნება ფინანსურ ფედერალიზმად. მისი მოთხოვნები მიზნად ისახავს სახელმწიფოს მთლიანობის უზრუნველყოფას სახელმწიფო ხელისუფლებისა და ადგილობრივი თვითმმართველობის ორგანოებს შორის იურისდიქციისა და უფლებამოსილების სუბიექტების დელიმიტაციით, ეს გამოხატავს რუსეთის ხალხთა თანასწორობას და თვითგამორკვევას. სხვადასხვა საჯარო-ტერიტორიული ერთეულის ინტერესების ერთობლიობას უზრუნველყოფს თითოეული მათგანისთვის გამოყოფილი ამოცანებისა და ფუნქციების შესასრულებლად და მოსახლეობის სიცოცხლისათვის პირობების შესაქმნელად გამოყოფილი აუცილებელი ფინანსური რესურსები. ფინანსური დამოუკიდებელი თანაბრად ეკუთვნის როგორც რუსეთის ფედერაციის შემადგენლობაში შემავალ რესპუბლიკებს, ასევე ავტონომიურ ერთეულებს, რაც უზრუნველყოფს მოსახლეობის ეროვნული მახასიათებლების, ტრადიციებისა და საჭიროებების გათვალისწინებას, მიუხედავად ეკონომიკის მდგომარეობისა და სხვა გამორჩეული მახასიათებლებისა. ეს მიიღწევა ფედერაციის მშენებლობის ეროვნული და ტერიტორიული პრინციპის ერთობლიობას, ხოლო ფედერაციის და მისი სუბიექტების კომპეტენციას ზღუდავს საბიუჯეტო და საგადასახადო სფეროში, უზრუნველყოფს ფინანსებს რუსეთის ფედერაციის ცალკეული სუბიექტებისა და მუნიციპალიტეტების იურისდიქციაზე მინიჭებულ უფლებამოსილებებს. რუსეთში აღიარებულია და გარანტირებულია ადგილობრივი თვითმმართველობა, რომელიც დამოუკიდებელია ადგილობრივი მნიშვნელობის საკითხების გადაწყვეტაში, დამოუკიდებლად ფლობს, იყენებს და განკარგავს მუნიციპალურ ქონებას და ფინანსებს.

4. ხელისუფლების დანაწილების პრინციპი.

რუსეთის ფედერაციის კონსტიტუციის მე-10 მუხლის თანახმად, იგი განსაზღვრავს საკანონმდებლო, აღმასრულებელი და სასამართლო ხელისუფლების დამოუკიდებლობას, რაც პირდაპირ კავშირშია ფინანსურ საქმიანობასთან. წარმომადგენლობითი ორგანოები განსაზღვრავენ ფინანსურ პოლიტიკას და ადგენენ ფინანსურ ურთიერთობებში მონაწილეთა ქცევის წესებს, აღმასრულებელი ორგანოები პროგნოზირებენ პოლიტიკას ცხოვრებაში საკანონმდებლო ორგანოს მიერ დადგენილი წესების საფუძველზე. ფინანსური სამართლებრივი ურთიერთობის სუბიექტების უფლებებისა და კანონიერი ინტერესების სასამართლო დაცვა მართლმსაჯულების განხორციელების ერთ-ერთი მთავარი გარანტია და სასამართლო ხელისუფლების პრეროგატივაა.

5. ეკონომიკური სივრცის ერთიანობის პრინციპი - განსაზღვრავს ფინანსური პოლიტიკის ერთიანობას, ფულადი მიმოქცევის მთლიანობას, ფორმებს, კლასიფიკაციებს, სტატისტიკას და აღრიცხვას. ამავდროულად, საბაზრო ურთიერთობების, კონკურენციისა და მეწარმეობის განვითარების საკმაო შესაძლებლობებს იძლევა. ამას ხელს უწყობს საქონლის, სამუშაოებისა და მომსახურების თავისუფალი გადაადგილება რუსეთის ფედერაციის ტერიტორიაზე, ასევე ეკონომიკური, მათ შორის ფინანსური საქმიანობის თავისუფლება. რუსეთის ფედერაციის ტერიტორიაზე დაუშვებელია საბაჟო საზღვრების, გადასახადების, მოსაკრებლების და სახსრების თავისუფალ გადაადგილების სხვა დაბრკოლებების დადგენა.

სპეციალური პრინციპები:

1. საჯარო-ტერიტორიული ერთეულების ფინანსური დამოუკიდებლობის პრინციპი - ყველას აქვს გარანტირებული დამოუკიდებელი ბიუჯეტისა და სხვა ფინანსური ფონდების გამოყოფის უფლება. სახელმწიფო ქონება იყოფა ფედერალურ და რეგიონულ ნაწილად, ასევე აღიარებულია და დაცულია მუნიციპალური ქონების სხვა ფორმების თანაბარ საფუძველზე.

2. რუსეთის ფინანსების ერთიანობის პრინციპი საჯარო-ტერიტორიული ერთეულების ფინანსური დამოუკიდებლობის უზრუნველყოფისას. იგი მიიღწევა ფინანსური ურთიერთობების სამართლებრივი რეგულირების საერთო გზით ერთიანი ფულადი სისტემის არსებობით, ერთიანი საბიუჯეტო კლასიფიკაციების, ფორმების, დოკუმენტაციის, სტატისტიკური ანგარიშგების და სხვა ინფორმაციის გამოყენებით. ერთიანობა გამოწვეულია ფინანსური სხვადასხვა დონის ურთიერთქმედების საჭიროებებით და მისი მთავარი ამოცანაა ცალკეული ტერიტორიების სოციალურ-ეკონომიკური განვითარების გათანაბრება.

3. ფინანსური საქმიანობის სისრულის, რეალობისა და საჯაროობის პრინციპი. ეს პრინციპი დემოკრატიისა და საჯაროობის გამოვლინებაა. რუსეთის ფედერაციის კონსტიტუციის 24-ე მუხლი აკისრებს სახელმწიფო ხელისუფლებისა და ადგილობრივი თვითმმართველობის ორგანოებს ვალდებულებას უზრუნველყონ, რომ თითოეულ მოქალაქეს ჰქონდეს შესაძლებლობა გაეცნოს დოკუმენტებსა და მასალებს, რომლებიც უშუალოდ უკავშირდება მათ უფლებებსა და თავისუფლებებს. ხალხს, როგორც მფლობელს და ძალაუფლების ერთადერთ წყაროს, უნდა ჰქონდეს სრული ინფორმაცია ყველა ფონდის ფინანსების, შემოსავლებისა და ხარჯების მდგომარეობის შესახებ. მოსახლეობას უნდა შეეძლოს გაეცნოს და დარწმუნდეს ბიუჯეტის დაგეგმვის რეალობაში და ინდივიდუალური სახსრების გამოყენების მიზანშეწონილობაში. ეს პრინციპი უზრუნველყოფს სანდო ფინანსურ ინფორმაციაზე ღია ხელმისაწვდომობის გარანტიას, ვალდებულებას, ოფიციალურად გამოაქვეყნოს ფინანსური და სამართლებრივი მარეგულირებელი და ფინანსური დაგეგმვის აქტები, ასევე ანგარიშები მათი შესრულების შესახებ.

4. ფინანსური დაგეგმვის პრინციპი. ყველა სახის ფინანსური სახსრების ფორმირება, განაწილება და გამოყენება ხდება ფინანსური გეგმების (ბიუჯეტები, ბალანსი, ხარჯთაღრიცხვა და ა.შ.) საფუძველზე. ფინანსური დაგეგმვა სავალდებულოა ფინანსური სისტემის ყველა დონეზე და ყველა ნაწილში და წარმოადგენს ძირითად ეკონომიკურ პროგნოზირებას და რეგულირებას, ფინანსების მიზანმიმართულობის პრინციპს და ფინანსური რესურსების მიმართულებას.

5. მიზანმიმართული დაგეგმვის პრინციპი - ეს არის კანონიერების ერთ-ერთი გამოვლინება, მიზანდასახულობა ფინანსური სახსრების ხარჯვისას მოიცავს ფინანსური გეგმების სავალდებულო ჩამოთვლას ყველა სფეროსა და ხარჯვის პუნქტზე. ზოგადი სახსრებისაჯარო-ტერიტორიული წარმონაქმნები (ბიუჯეტები) ან ცალკეული ეკონომიკური სუბიექტები (დეცენტრალიზებული ფინანსები). სხვა სახსრების (გარესაბიუჯეტო და სპეციალური ბიუჯეტი) მიზნობრივი გამოყენება დგინდება მათი შექმნისთანავე. ანუ მიზნის განსაზღვრის გარეშე მათი არსებობა შეუძლებელია.

6. ფინანსური დისციპლინის დაცვის პრინციპი და დანაზოგი. ფინანსური დისციპლინა არის ფინანსური საქმიანობის განხორციელების დადგენილი პროცედურა, მათ შორის მარეგულირებელი მოთხოვნების დაცვა, ფინანსური გეგმების ზუსტი შესრულება და დაზოგვის რეჟიმის მოთხოვნების დაცვა, ანუ ფინანსური რესურსებისადმი ფრთხილი და რაციონალური დამოკიდებულების სისტემა.

ფინანსური საქმიანობის მეთოდები

მეთოდი არის ფინანსური ურთიერთობების მონაწილეებზე ზემოქმედების ტექნიკისა და გზების ერთობლიობა, რომლის მეშვეობითაც მიიღწევა ფინანსური საქმიანობის შედეგი. ლიტერატურაში არსებობს ფინანსური საქმიანობის 3 ძირითადი მეთოდი:

1. დაგროვების მეთოდი - ფორმირების მეთოდი - ფინანსური ფონდების ფორმირებისთვის საჭირო მომგებიანი წყაროების მობილიზების მეთოდები, მათ შორის იურიდიული და ფიზიკური პირებისგან სახსრების სავალდებულო და ნებაყოფლობითი მოზიდვა, აგრეთვე არასაგადასახადო შემოსავლის მიღება, როგორც. შედეგი სხვადასხვა ღონისძიებებიდა მომსახურების გაწევა.

· შემოსავლის ძირითადი წყაროა სავალდებულო გადასახადები, რომლებიც იყოფა საგადასახადო და არასაგადასახადო.

o გადასახადი - სავალდებულო ინდივიდუალური არაანაზღაურებადი გადასახადები, რომლებიც იხდიან ორგანიზაციებს და ფიზიკურ პირებს საკუთრების, ეკონომიკური მართვის ან სახსრების ოპერატიული მართვის საფუძველზე მათ კუთვნილი სახსრების გასხვისების სახით ბიუჯეტების საშემოსავლო მხარის შესავსებად. გადასახადის გადასახადის განსაკუთრებული სახეობაა გადასახადები, რომლებიც დადგენილია საგადასახადო კოდექსით გადასახადებთან ერთად, მაგრამ მათგან განსხვავებით, ანაზღაურებადია და უფრო მეტად გამიზნულია სახელმწიფო ხარჯების კომპენსაციისთვის გადამხდელისთვის გარკვეული შეღავათების მინიჭებასთან დაკავშირებით. . გადასახადები გამოიგონეს ბიუჯეტის შემოსავლების შესავსებად.

o სავალდებულო დაზღვევის ქვემეთოდი არის სახელმწიფოს მიერ იურიდიული და ფიზიკური პირების სახსრების მოზიდვა სადაზღვევო პრემიების აკრეფით, რომელიც სავალდებულოა ექსტრაბიუჯეტური სახსრების ბიუჯეტების შემოსავლების ნაწილის შესავსებად.

o იურიდიული მომსახურებისათვის დოკუმენტების დამუშავების, გარკვეული ქმედებების შესრულების უფლების მინიჭების, ბუნებრივი რესურსებით სარგებლობისთვის გადახდების და სხვა მიზნობრივი არასაგადასახადო მოსაკრებლების სავალდებულო გამოქვითვის ქვემეთოდი. მაგალითად, გადახდები ბუნებრივი რესურსებით სარგებლობისთვის.

სახსრების ნებაყოფლობითი მოზიდვა:

o სახელმწიფო და მუნიციპალური კრედიტის სხვადასხვა ფორმა, ანუ სესხები, ობლიგაციების გამოშვება, ლატარიის ჩატარება და ა.შ.

o ნებაყოფლობითი დაზღვევა.

o შემოწირულობები, ქველმოქმედება და სხვა ნებაყოფლობითი შენატანები ფიზიკური და იურიდიული პირებისგან.

2. განაწილების მეთოდი - უმეტეს საფინანსო და იურიდიულ დაწესებულებებში არ არის წარმოდგენილი, ვინაიდან არ არსებობს განაწილების ქვემეთოდები და ფორმირების მეთოდის შემდეგ დაუყოვნებლივ არის გამოყენების მეთოდი, თუმცა რიგ დაწესებულებებში არის. . მაგალითად, საბიუჯეტო ურთიერთობების ინსტიტუტი, სადაც შეიძლება გამოიყოს განაწილების 2 ქვემეთოდი:

· უმაღლესი ფონდის შემოსავლების წყაროებიდან გამოქვითვის სტანდარტების დაწესება ქვედა ფონდების დასაბალანსებლად.

· ფინანსური დახმარება (იხ. საკითხი მთავრობათაშორისი ტრანსფერების შესახებ).

3. გამოყენების მეთოდი. ქვემეთოდები:

· დაფინანსება, ანუ ბიუჯეტიდან თანხების მიზნობრივი უსასყიდლო და შეუქცევადი გამოყოფა.

· დაკრედიტება - ბიუჯეტიდან თანხების ანაზღაურებადი და დასაბრუნებელი გამოყოფა კონკრეტული მიზნებითა და პირობებით.

ფინანსური საქმიანობის ყველა მეთოდი ატარებს იმპერატიულ პრინციპებს, ვინაიდან ისინი მომდინარეობს სახელმწიფოს ნებიდან და მიმართულია სახელმწიფო ხელისუფლების კომპეტენციის რეალიზებაზე. ნებაყოფლობითობა აქ საკმაოდ გამონაკლისია ზოგადი წესიდან, გარდა ამისა, მისი განხორციელების შესაძლებლობას განსაზღვრავს სახელმწიფო.

ფინანსური საქმიანობის სამართლებრივი ფორმები

ფორმა არის ფინანსური საქმიანობის შინაარსის გარეგანი სურათი, ანუ ორგანიზაციული და სამართლებრივი ქმედებების გარეგანი გამოვლინება. ფინანსური აქტივობა გარე სამყაროში გამოხატულია სამართლებრივ თუ სამართლებრივ ასპექტში ფინანსური და სამართლებრივი აქტებით. არსებობს მათი 3 ტიპი:

1. მარეგულირებელი აქტები – კანონშემოქმედებითი საქმიანობის აქტები, რომლებიც ადგენენ ან აძლევენ უფლებას ფინანსური სამართლის ნორმებს. ისინი განკუთვნილია შემსრულებელთა ფართო (განუსაზღვრელი) დიაპაზონისთვის, აქვთ მუდმივი ხასიათი (მიიღება განუსაზღვრელი ვადით) და სავალდებულოა ყველა მათთვის, ვისზეც ისინი არიან მიმართული.

2. ინდივიდუალური აქტები – სამართალდამცავი საქმიანობის აქტები, რომლებიც მიმართულია კონკრეტული ფინანსური ურთიერთობის დამყარებაზე, შეცვლასა და შეწყვეტაზე. ეს აქტები ვრცელდება კონკრეტულ სუბიექტებზე (განსაზღვრული), რისთვისაც ისინი სავალდებულოა და წყდება აღსრულებით. მაგალითად, მიწის გადასახადის გადახდის მოთხოვნა ივანოვი ი.ი.

3. ფინანსური და დაგეგმვის აქტები. კანონის, ბრძანების და ა.შ. ფორმის მქონე ისინი არ შეიცავს კანონის წესებს, რადგან ეს არის ფინანსური გეგმები, ანუ ფინანსურ ფონდში გადაადგილების, ხარჯებისა და დისბალანსის ჩამონათვალი. მათ ჰყავთ შემსრულებელთა ფართო სპექტრი, ისინი ნორმატიულებზე ნაკლებია, მაგრამ უფრო მეტია ვიდრე ინდივიდუალური აქტები, რისთვისაც ისინი სავალდებულოა და ყოველთვის გადაუდებელი ხასიათისაა. მაგალითები - ფედერალური ბიუჯეტის კანონიდან დაწყებული და სახელმწიფო დაწესებულების ხარჯებით დამთავრებული.

ფინანსური საქმიანობის ფუნქციები

სპეციალიზებულ ლიტერატურაში ფუნქციები, როგორც წესი, გაგებულია, როგორც ფინანსური საქმიანობის მეთოდები, თუმცა, თუ ფინანსურ საქმიანობას განვიხილავთ, როგორც მენეჯმენტის ერთგვარ საქმიანობას, შეიძლება განვასხვავოთ სპეციალური ფუნქციები:

1. ორგანიზაციის ფუნქცია - მიზნად ისახავს არა მხოლოდ ფინანსური სახსრების ფორმირების, განაწილებისა და გამოყენების პროცედურის გამარტივებას, არამედ ყველა ფინანსური და იურიდიული კატეგორიის (ბიუჯეტები, გადასახადები და ა.შ.) გაერთიანებას მკაცრ სისტემაში, როგორც. ასევე თითოეული მათგანის ოპტიმალური კონსტრუქციის უზრუნველსაყოფად. ფინანსური სამართლის რიგ დაწესებულებებში მინიმალურია ორგანიზების, ფორმირების, განაწილებისა და ხარჯვის ფუნქცია და ჭარბობს მოწყობილობის ორგანიზება ან ბიუჯეტის, საგადასახადო, ვალუტის, ანგარიშსწორებისა და სხვა სისტემების სტატიკური ფორმირება. უფრო მეტიც, ამ ასპექტებში ფინანსების ორგანიზაციის, სისტემის და სტრუქტურის საკითხები პრაქტიკულად არ არსებობს, როგორც დამოუკიდებელი ინსტიტუტები ან ქვესექცია სამართლის სხვა დარგებში.

2. დაგეგმვის ფუნქცია – დაგეგმვა არის სახსრების მოცულობის, სტრუქტურისა და მიმართულებების სისტემატური განსაზღვრა. იგი ეფუძნება საბიუჯეტო ურთიერთობის ოპტიმალური სისტემის უზრუნველსაყოფად, საჭიროებების განსაზღვრისა და მიზნობრივი სოციალურ-ეკონომიკური პროგრამების განხორციელების კონცეფციების შემუშავებას. დაგეგმვის ამოსავალი წერტილი არის პროგნოზირება და დიზაინი (ბიუჯეტის პროექტის შედგენა, მისი განხილვა და დამტკიცება წარმომადგენლობითი ორგანოს მიერ), შედეგი კი არის, მაგალითად, ბიუჯეტის დამტკიცება. დაგეგმვა გრძელდება ბიუჯეტის შესრულების ფარგლებში, შემოსავლების, ხარჯებისა და დეფიციტის კვარტალური განაწილებით. ბიუჯეტის დაგეგმვა მჭიდროდ არის დაკავშირებული ფულადი მიმოქცევის დაგეგმვასთან, საგადასახადო დაგეგმვასთან და ფინანსური დაგეგმვა ეფუძნება რუსეთის ფედერაციის ტერიტორიების სოციალურ-ეკონომიკური განვითარების გეგმებს.

3. პროგნოზირების ფუნქცია - ტერიტორიის სოციალურ-ეკონომიკური განვითარების მეცნიერულად დასაბუთებული პროგნოზისა და მათი ფინანსური რესურსებით უზრუნველყოფის სავარაუდო შესაძლებლობებზე დაყრდნობით, პროგნოზი შეიძლება იყოს გრძელვადიანი ან გათვლილი მომდევნო ფინანსური წლისთვის. 2008 წლიდან, რუსეთის ფედერაციაში, ასეთი პროგნოზი შემუშავებულია მინიმუმ 3 წლის განმავლობაში, რაც საშუალებას იძლევა გააფართოვოს დაგეგმვის სფერო, უზრუნველყოს საბიუჯეტო პოლიტიკის პროგნოზირებადობა და შექმნას სტიმული ბიუჯეტის ხარჯების ოპტიმიზაციისთვის. პროგნოზირების სააღრიცხვო მონაცემები არის წინა ფინანსური გეგმების განხორციელების შედეგები, ეკონომიკის ზოგადი მდგომარეობა, ფინანსური ბაზრისა და წარმოების განვითარების პერსპექტივები. ცენტრალური ბანკის მიერ განხორციელებული ფულის მასისა და ფულადი ბრუნვის ზრდის ტემპების პროგნოზირება ზრდის ფინანსური საქმიანობის ეფექტურობას.

4. რეგულირება ყველაზე მკაფიოდ გამოიხატება საბიუჯეტო კავშირების საფუძვლად საბიუჯეტო შემოსავლებისა და ხარჯვითი ვალდებულებების განაწილებაში. (იხილეთ რეგულირების მეთოდი). რეგულირება არის გარკვეული ბრძანების ან წესის დაცვა. ფინანსური რეგულირების მეთოდოლოგია, როგორც ფინანსური საქმიანობის განსაკუთრებული სფერო, შეიცავს 3 ქვე მეთოდს:

· ინდივიდუალური ხარჯვითი ვალდებულებების განაწილება, კონსოლიდაცია და გადატანა საბიუჯეტო სისტემის კონკრეტულ დონეზე.

· საკუთარი შემოსავლების სახეების განსაზღვრა, ქვედა ბიუჯეტებში გამოქვითვის სტანდარტების დადგენა, საბიუჯეტო ტრანსფერების უზრუნველყოფის ხასიათისა და პირობების დადგენა.

· შეუსაბამობების აღმოფხვრა ქვედა ბიუჯეტების საბიუჯეტო უსაფრთხოებისა და რუსეთის ფედერაციისა და მუნიციპალიტეტების სუბიექტების განვითარებაში.

5. კოორდინაციის ფუნქცია დაკავშირებულია რეგულირების ფუნქციასთან და წარმოადგენს საბიუჯეტო ურთიერთობებში ურთიერთქმედების პარამეტრების კოორდინაციას ან განსაზღვრას. მისი დახმარებით მოწესრიგდება შემოსავლების, ხარჯების სტრუქტურა, მათი ბალანსი, რაც უზრუნველყოფს ფინანსური სისტემის დონეების დაქვემდებარებას ტერიტორიების თანაბარი უფლებებით, უნდა იყოს კოორდინირებული საბიუჯეტო, საგარეო პოლიტიკა, მონეტარული, სტრუქტურული და სხვა პოლიტიკა, როგორც ისევე როგორც ყველა ფინანსური ნაკადი. კოორდინაციას ექვემდებარება ცალკეული ტერიტორიების ფინანსური უფლებები და მათი ორგანოების ფინანსური კომპეტენცია.

6. კონტროლის ფუნქცია - კონტროლის ფუნქცია. ფინანსური კონტროლი არის ფინანსური საქმიანობის განსაკუთრებული ნაწილი, რომელიც მიზნად ისახავს შედეგების მიღწევისას უკუკავშირის იდენტიფიცირებას. კონტროლის მიზანია ფინანსური საქმიანობის შედეგების მიღება, ასევე გამოვლენილ დარღვევებზე დროული და ადეკვატური რეაგირება. კონტროლის ობიექტს წარმოადგენს სახელმწიფო და მუნიციპალური ფინანსური სახსრების ორგანიზაციის ყველა სფეროში განაწილების პროცესები, მათი მოძრაობა, ანუ ფინანსური საქმიანობის მეთოდების ეფექტურობა და მიზანშეწონილობა, მათ თანმხლები ფინანსური ანგარიშგება, ბუღალტრული აღრიცხვა, ფინანსური დაგეგმვის აქტები და. სხვა დოკუმენტაცია.

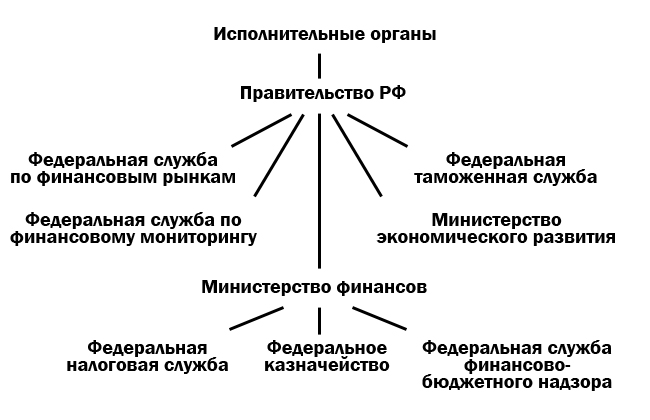

ფინანსური საქმიანობის განმახორციელებელი ორგანოები

მას ახორციელებს თითქმის ყველა სახელმწიფო ორგანო:

1. წარმომადგენლობითი ორგანოები (ფედერალური დონე):

1.1.ფედერალური ასამბლეა.

1.1.1. სახელმწიფო დუმა → კომიტეტები და კომისიები → ბიუჯეტებისა და გადასახადების შესახებ.

1.1.2. ფედერაციის საბჭო → კომიტეტები და კომისიები → ბიუჯეტი და გადასახადები.

↓ ანგარიშების პალატა

2. რუსეთის ფედერაციის პრეზიდენტი.

2.1 რუსეთის ფედერაციის პრეზიდენტის ადმინისტრაცია.

2.1.1. მენეჯმენტი.

2.1.2. პრეზიდენტის წარმომადგენლები.

3. აღმასრულებელი ორგანოები:

3.1 რუსეთის ფედერაციის მთავრობა.

3.1.1. Ფინანსთა მინისტრი.

3.1.1.1 ფედერალური საგადასახადო სამსახური.

3.1.1.2 ფედერალური ხაზინა.

3.1.1.3 საფინანსო და საბიუჯეტო ზედამხედველობის ფედერალური სამსახური.

3.1.2. ფინანსური ბაზრების ფედერალური სამსახური.

3.1.3. ფედერალური საბაჟო სამსახური.

3.1.4. ფედერალური ფინანსური მონიტორინგის სამსახური.

3.1.5. ეკონომიკური განვითარების სამინისტრო.

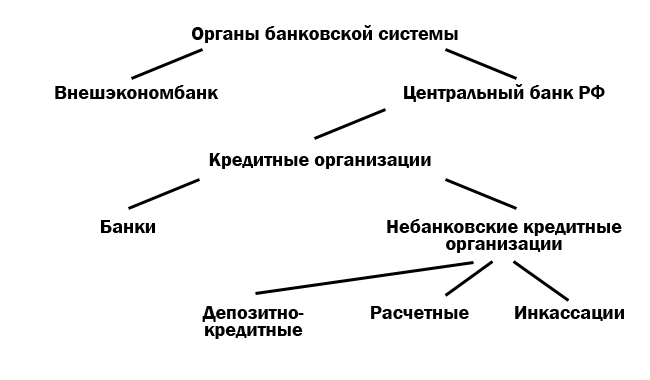

4. საბანკო სისტემის ორგანოები:

4.1.ვნეშეკონომბანკი.

4.2 რუსეთის ფედერაციის ცენტრალური ბანკი.

4.2.1. საკრედიტო ორგანიზაციები.

4.2.1.1 ბანკები.

4.2.1.2.არასაბანკო საკრედიტო დაწესებულებები.

4.2.1.2.1. ანაბარი და კრედიტი.

4.2.1.2.2. სავარაუდო.

4.2.1.2.3. კოლექცია.

ნებისმიერ ორგანოს შეუძლია განახორციელოს ფინანსური საქმიანობა, როგორც ზოგადი კომპეტენციის ორგანო:

· პირდაპირ.

· მის სტრუქტურაში ან მის დაქვემდებარებაში შექმნილი სპეციალური ორგანოების მეშვეობით, რომლებიც ახორციელებენ ექსკლუზიურად ფინანსურ საქმიანობას.

· ზოგიერთ შემთხვევაში, აგენტების მეშვეობით, რომლებსაც ზოგადი კომპეტენციის ორგანო გადასცემს ფინანსური საქმიანობის სფეროში რიგი ფუნქციების განხორციელებას.

ჯანმრთელობის დაზღვევა არის მოსახლეობის ინტერესების სოციალური დაცვის ფორმა ჯანმრთელობის დაცვაში. ამდენად, სავალდებულო სამედიცინო დაზღვევის ფონდები არის სახელმწიფო არასაბიუჯეტო ფონდები, რომლებიც შექმნილია სავალდებულო სამედიცინო დაზღვევის მართვის მიზნით და, შესაბამისად, უზრუნველყოს პირობები რუსეთის ფედერაციის მოქალაქეებისთვის სამედიცინო მომსახურების კონსტიტუციური უფლების გამოყენებისათვის. ამიტომაც ში რუსეთის ფედერაციაშეიქმნა სავალდებულო სამედიცინო დაზღვევის საბიუჯეტო ფონდი.

ფონდის საქმიანობის უშუალო მარეგულირებელი სამართლებრივი დოკუმენტები მოიცავს:

· 1991 წლის 28 ივნისის ფედერალური კანონი No1499-1 „სამედიცინო

მოქალაქეთა დაზღვევა რუსეთის ფედერაციაში"- განსაზღვრავს რუსეთის ფედერაციაში მოსახლეობის სამედიცინო დაზღვევის სამართლებრივ, ეკონომიკურ და ორგანიზაციულ საფუძვლებს და უზრუნველყოფს რუსეთის ფედერაციის მოქალაქეების სამედიცინო მომსახურების კონსტიტუციურ უფლებას. იგი აერთიანებს ჯანმრთელობის სავალდებულო დაზღვევის ფონდების სისტემის შექმნას, როგორც ფედერალური და ტერიტორიული ფონდების ერთობლიობას;

· რეგულაციები ფედერალური და ტერიტორიული სავალდებულო სამედიცინო დაზღვევის ფონდების შესახებ,დამტკიცებულია რუსეთის ფედერაციის უმაღლესი საბჭოს 1993 წლის 24 თებერვლის No1543-1 ბრძანებულებით, რომელიც განსაზღვრავდა სავალდებულო სამედიცინო დაზღვევის სისტემაში შემავალი თითოეული ფონდის საქმიანობის ორგანიზების საფუძველს;

- დამტკიცდა ფედერალური სავალდებულო სამედიცინო დაზღვევის ფონდის წესდებარუსეთის ფედერაციის მთავრობის 1998 წლის 29 ივლისის No857 დადგენილება და ამოცანების, ფუნქციების, ფორმირების წყაროების, მართვის ორგანოების, საქმიანობის კონტროლის, ლიკვიდაციისა და რეორგანიზაციის წესის განსაზღვრა.

ფედერალური სავალდებულო სამედიცინო დაზღვევის ფონდი დამოუკიდებელი სახელმწიფო არაკომერციული ფინანსური და საკრედიტო დაწესებულებაა. ფედერალური ფონდი არის იურიდიული პირი, რომელიც მოქმედებს რუსეთის ფედერაციის კანონმდებლობის შესაბამისად.

ფედერალური ფონდის ძირითადი ამოცანებიარიან:

1. „რუსეთის ფედერაციაში მოქალაქეთა ჯანმრთელობის დაზღვევის შესახებ“ რუსეთის ფედერაციის კანონის შესრულების უზრუნველყოფა;

2. რუსეთის კანონმდებლობით გათვალისწინებული უზრუნველყოფა

მოქალაქეთა უფლებების ფედერაცია სავალდებულო სამედიცინო დაზღვევის სისტემაში;

3. სოციალური სამართლიანობისა და ყველა მოქალაქის თანასწორობის მიღწევა სავალდებულო ჯანმრთელობის დაზღვევის სისტემაში;

4. სავალდებულო სამედიცინო დაზღვევის სფეროში სახელმწიფო ფინანსური პოლიტიკის შემუშავებასა და განხორციელებაში მონაწილეობა;

5. სავალდებულო სამედიცინო დაზღვევის სისტემის ფინანსური მდგრადობის უზრუნველსაყოფად ღონისძიებების კომპლექსის შემუშავება და განხორციელება და პირობების შექმნა მოქალაქეებისთვის გაწეული სამედიცინო დახმარების მოცულობისა და ხარისხის გასათანაბრებლად რუსეთის ფედერაციის მასშტაბით.

დადგენილი ამოცანების შესაბამისად გამოირჩევა შემდეგი ფედერალური ფონდის ფუნქციები:

6. სავალდებულო სამედიცინო დაზღვევის ტერიტორიული ფონდების საქმიანობის პირობების გათანაბრების განხორციელება სავალდებულო სამედიცინო დაზღვევის პროგრამების დაფინანსების უზრუნველსაყოფად;

7. სავალდებულო სამედიცინო დაზღვევის ფარგლებში მიზნობრივი პროგრამების დაფინანსების განხორციელება;

8. მარეგულირებელი და მეთოდოლოგიური დოკუმენტების შემუშავების ორგანიზება;

რუსეთის ფედერაციის კანონის "რუსეთის ფედერაციაში მოქალაქეთა ჯანმრთელობის დაზღვევის შესახებ" შესრულების უზრუნველყოფა;

9. აღმასრულებელ ხელისუფლებასთან, პროფესიულ სამედიცინო გაერთიანებებთან ერთად მოქალაქეთა სავალდებულო სამედიცინო დაზღვევის საბაზისო პროგრამის შემუშავება;

10. ჯანმრთელობის სავალდებულო დაზღვევის სისტემის ფინანსური რესურსების შესახებ ინფორმაციის შეგროვება და ანალიზი;

11. სისტემისთვის ტრენინგის ორგანიზება სავალდებულოა

სამედიცინო დაზღვევა;

12. ახორციელებს კონტროლს სავალდებულო სამედიცინო დაზღვევის სისტემის ფინანსური რესურსების რაციონალურ გამოყენებაზე;

13. წინადადებების შედგენა ჯანმრთელობის დაზღვევის საკითხებზე საკანონმდებლო და მარეგულირებელი აქტების სრულყოფის მიზნით;

14. რეგულაციების გამოყენების პრაქტიკის შესწავლა და განზოგადება

ჯანმრთელობის სავალდებულო დაზღვევის საკითხებზე;

15. სავალდებულო სამედიცინო დაზღვევის საკითხებზე საერთაშორისო თანამშრომლობის განხორციელება;

16. სავალდებულო სამედიცინო დაზღვევის სფეროში კვლევითი სამუშაოების ორგანიზების უზრუნველყოფა;

17. დაკავშირებულ საკითხებზე სხვა ღონისძიებების განხორციელება

ჯანმრთელობის სავალდებულო დაზღვევამდე.

ფედერალური ფონდის ფინანსური რესურსები არის რუსეთის ფედერაციის სახელმწიფო საკუთრებაში, არ შედის ბიუჯეტების, სხვა ფონდების შემადგენლობაში და არ ექვემდებარება გატანას.

ფინანსური რესურსების ფორმირების წყაროებიფონდი:

18. საწარმოების, ორგანიზაციების, დაწესებულებების სადაზღვევო პრემიების ნაწილი

და სხვა ეკონომიკური სუბიექტები, საკუთრების ფორმის მიუხედავად

მიერ დადგენილი ოდენობით ჯანმრთელობის სავალდებულო დაზღვევისთვის

ფედერალური კანონი;

19. ფედერალური ბიუჯეტიდან ასიგნებები სავალდებულო სამედიცინო დაზღვევის რესპუბლიკური პროგრამების განსახორციელებლად;

20. იურიდიული და ფიზიკური პირების ნებაყოფლობითი შენატანები;

21. შემოსავალი დროებით თავისუფალი ფინანსური რესურსებით

ფედერალური ფონდი.

ფედერალური სავალდებულო სამედიცინო დაზღვევის ფონდის ქონება არის ფედერალური საკუთრება და მას ენიჭება ოპერატიული მართვის უფლების საფუძველზე. ფონდს უფლება აქვს განახორციელოს შემოსავლის მომტანი საქმიანობა. ასეთი საქმიანობიდან მიღებული შემოსავალი, აგრეთვე, ფონდის ქონებით სარგებლობის შედეგად მიღებული შემოსავალი უნდა იყოს ფონდის განკარგულებაში და გამოიყენება ფონდისთვის დაკისრებული ამოცანების განსახორციელებლად.

კერძოდ, ფონდის დროებით თავისუფალი ფინანსური რესურსები გამოიყენება ინფლაციისგან დასაცავად საბანკო დეპოზიტების განთავსებისა და მაღალლიკვიდური სახელმწიფო ფასიანი ქაღალდების შესაძენად.

ფონდის დროებით თავისუფალი ფინანსური რესურსებით მიღებული შემოსავალი შეიძლება გამოყენებულ იქნას მხოლოდ იმ საქმიანობის დასაფინანსებლად, რომელიც ხორციელდება ფონდის მიზნების შესაბამისად.

რუსეთში სახელმწიფო სავალდებულო ჯანმრთელობის დაზღვევის ფონდების მახასიათებელია ის, რომ ისინი ქმნიან ორსაფეხურს ესისტემა, რომელიც მოიცავს FFOMS და TFOMS. ეს ფონდები ურთიერთდაკავშირებულია, აქვთ საერთო მიზნები და ამოცანები, მაგრამ ფორმირდება და გამოიყენება დამოუკიდებლად.

სახელმწიფო სავალდებულო სამედიცინო დაზღვევის ფონდების შემოსავლები მიზნად ისახავს მოქალაქეებისთვის სახელმწიფოს მიერ გარანტირებული სამედიცინო და მედიკამენტური დახმარების გაწევის პროცესის დაფინანსების წყაროების უზრუნველყოფას. შემოსავლების წყაროების გარკვეული საერთოობის მიუხედავად, განსახილველი სახსრების თითოეულ დონეს აქვს საკუთარი მახასიათებლები ბიუჯეტების შემოსავლების ბაზის ფორმირებაში.

AT FFOMS ბიუჯეტიშემდეგი შემოსავლის სახეები:

■ დავალიანება, ჯარიმები და ჯარიმები FFOMS-ში შენატანებზე,

■ შემოსავალი FFOMS-ის დროებით თავისუფალი სახსრების განთავსებიდან,

■ ჯარიმები, სანქციები, ზიანის ანაზღაურების შედეგად მიღებული თანხები,

■ უსასყიდლო ქვითრები,

■ სამთავრობათაშორისო ტრანსფერები ფედერალური ბიუჯეტიდან, რომელიც გადაეცემა FFOMS-ს,

■ სხვა შემოსავალი.

FFOMS-ის ფორმირების ძირითადი შემოსავლის წყარო სადაზღვევო პრემიებია.

AT TFOMS ბიუჯეტებიშემდეგი შემოსავლის სახეები:

■ სავალდებულო სადაზღვევო პრემიები

■ დავალიანება და ჯარიმები TFOMS-ში შენატანებზე,

■ შემოსავალი TFOMS-ის დროებით თავისუფალი სახსრების განთავსებიდან,

■ ჯარიმები, სანქციები, ზიანის ანაზღაურების შედეგად მიღებული თანხები,

■ უსასყიდლო ქვითრები,

■ სამთავრობათაშორისო ტრანსფერები FFOMS-დან,

■ ბიუჯეტთაშორისი ტრანსფერები რუსეთის ფედერაციის შემადგენელი სუბიექტების ბიუჯეტებიდან, გადარიცხული TFOMS-ის მიერ, მათ შორის ქვითრები, როგორც სადაზღვევო პრემიები არამუშაო მოსახლეობის სავალდებულო ჯანმრთელობის დაზღვევისთვის,

■. სხვა მიწოდება.

TFOMS-ის შემოსავლების სტრუქტურა არაერთგვაროვანია სხვადასხვა სუბიექტისთვის RF, მაგრამ ზოგადად, მათში დომინირებს შემოსავალი სადაზღვევო პრემიებიდან და გადარიცხვები ფედერალური სავალდებულო სამედიცინო დაზღვევის ფონდის ბიუჯეტიდან და რუსეთის ფედერაციის სუბიექტების ბიუჯეტებიდან.

ჯანმრთელობის სავალდებულო დაზღვევის ფონდების ხარჯები მიზნად ისახავს მოსახლეობისთვის სახელმწიფო გარანტირებული სამედიცინო და მედიკამენტური დახმარების დაფინანსებას. FFOMS-ის ხარჯები გამიზნულია სავალდებულო ჯანმრთელობის დაზღვევის მთელი სისტემის ფინანსური მდგრადობის უზრუნველსაყოფად ტერიტორიული პროგრამების დაფინანსებისა და ჯანმრთელობის დაზღვევის სფეროში გარკვეული აქტივობების დაფინანსების პირობების გათანაბრების გზით. TFOMS-ის ხარჯები დაკავშირებულია რუსეთის ფედერაციის შემადგენელ სუბიექტებში ჯანმრთელობის დაზღვევის პროგრამების პირდაპირ დაფინანსებასთან.

FFOMS ბიუჯეტის ხარჯებიშეიძლება დაიყოს შემდეგებად ჯგუფები:

■ TFOMS-ის ფინანსური პირობების გათანაბრების ხარჯები (ყველა ხარჯის 87%);

■ სამედიცინო დაზღვევის სფეროში მიზნობრივი პროგრამების დაფინანსების ხარჯები (10.5%);

■ ჯანმრთელობის სავალდებულო დაზღვევის სისტემის კომპიუტერიზაციის ხარჯები (1%);

■ FFOMS-ის ადმინისტრაციული აპარატის მოვლა-პატრონობის ხარჯები (1%);

■ სხვა ხარჯები (0,5%).

ტერიტორიის ფინანსური პირობების გათანაბრების ხარჯები FFOMS-ის სახსრების ხარჯვის ძირითადი მიმართულება. ისინი ტარდება სავალდებულო სამედიცინო დაზღვევის ძირითადი პროგრამის განხორციელების წესით, მათ შორის, TFOMS-ის სადაზღვევო მარაგის სტანდარტების ფორმირება. გათანაბრების ხარჯები ფინანსდება ბიუჯეტთაშორისი ტრანსფერების სახით FFOMS-ის ბიუჯეტიდან, რომლის დაფინანსების შესახებ გადაწყვეტილებას იღებს FFOMS-ის ამავე სახელწოდების სპეციალური კომისია ტერიტორიული ფონდებიდან მიღებული განცხადებების საფუძველზე.

მიზნობრივი პროგრამების დაფინანსების ხარჯებიჯანმრთელობის სავალდებულო დაზღვევა მნიშვნელობით მეორეა ტერიტორიული სახსრების გათანაბრებაზე გაწეული ხარჯების შემდეგ. სამიზნე და გრამი შემუშავებულია შესაბამისი სამინისტროების მიერ და ამტკიცებს რუსეთის ფედერაციის მთავრობას სამედიცინო დაზღვევის სფეროში სახელმწიფო პოლიტიკის მიმართულების შესაბამისად. ეს პროგრამები მოიცავს, მაგალითად, სპეციფიური მასობრივი დაავადებების პრევენციის პროგრამას (გრიპის საწინააღმდეგო აცრები და ა.შ.), დედობისა და ბავშვობის დაცვის პროგრამებს, ეროვნული პროექტის „ჯანმრთელობის“ ფარგლებში პროგრამების კომპლექსს და ა.შ. .

სავალდებულო ჯანმრთელობის დაზღვევის სისტემის კომპიუტერიზაციისა და FFOMS-ის ადმინისტრირების მთლიანობაში შენარჩუნების ხარჯები შეიძლება მიეკუთვნებოდეს მართვის ხარჯებს. ფედერალური ფონდის საქმიანობის მატერიალურ-ტექნიკური მხარდაჭერისა და მისი მენეჯმენტის პერსონალის ანაზღაურების გარდა, ეს მოიცავს პერსონალის მომზადებისა და გადამზადების, ორგანიზაციული ღონისძიებებისა და სამეცნიერო კვლევების, საერთაშორისო თანამშრომლობისა და ინფორმაციის მხარდაჭერას და ა.შ.

FFOMS-ის სხვა ხარჯებიმოიცავს შენობებისა და სხვა უძრავი ქონების მოვლისა და იჯარის ხარჯებს, ფონდის დროებით თავისუფალი სახსრების განთავსებისა და ნორმალიზებული სადაზღვევო სარეზერვო ფონდების საბანკო დეპოზიტებზე და სახელმწიფო ფასიან ქაღალდებზე და ა.შ.

TFOMS ხარჯებიპირდაპირ კავშირშია მოსახლეობის გაჭირვებული კატეგორიების უფასო სამედიცინო მომსახურებისა და მედიკამენტებით უზრუნველყოფის პროცესის დაფინანსებასთან. ტერიტორიული ფონდების ხარჯები შეიძლება დაიყოს შემდეგ ჯგუფებად:

■ სავალდებულო სამედიცინო დაზღვევის ტერიტორიული პროგრამის დაფინანსების ხარჯები (ყველა ფონდის ხარჯების 90%-ზე მეტი);

■ ჯანდაცვის სფეროში გარკვეული საქმიანობის დაფინანსების ღირებულება (დაახლოებით 7%);

■ მართვის ხარჯები (2%-ზე მეტი);

■ სხვა ხარჯები (0,5%).

TFOMS-ის ხარჯების ძირითადი ნაწილი მიმართულია სავალდებულო სამედიცინო დაზღვევის ტერიტორიული პროგრამების დასაფინანსებლად. . ასეთი ტერიტორიული პროგრამები შემუშავებულია რუსეთის ფედერაციის მთავრობის მიერ დამტკიცებული პროგრამის საფუძველზე, რომელიც არის ნაწილი უფასო სამედიცინო დახმარების გაწევის სახელმწიფო გარანტიების პროგრამის ფარგლებში.

ეს პროგრამა მოიცავს:

- გაწეული სამედიცინო დახმარების სახეობებისა და მოცულობების ჩამონათვალი თავისუფალია;

- სავალდებულო სამედიცინო დაზღვევის საბაზისო პროგრამა;

- ყველა დონის ბიუჯეტის ხარჯზე გაწეული სამედიცინო დახმარების სახეობების ჩამონათვალი;

- ერთ სულ მოსახლეზე დაფინანსების სტანდარტები ჯანმრთელობის დაცვა.

ძირითადი პროგრამა განსაზღვრავს სამედიცინო და მედიკამენტური დახმარების გაწევის მოცულობას და პირობებს. განსახილველი ხარჯების განუყოფელი ნაწილია ხარჯები სადაზღვევო მუნიციპალური სამედიცინო ორგანიზაციების სადაზღვევო ბიზნესის წარმართვა (ფაქტობრივად გაწეული სამედიცინო დახმარების გადახდა), (მარეგულირებელი სადაზღვევო მარაგის ფორმირება და ა.შ.)

სადაზღვევო სამედიცინო ორგანიზაციებიარის იურიდიული პირები, რომლებიც წარმოადგენენ დამოუკიდებელ ბიზნეს სუბიექტებს საჭირო საწესდებო ფონდის (კაპიტალის) მიერ სამედიცინო დაზღვევის განსახორციელებლად ჩამქრალი. ტერიტორიული ფონდებიდან სადაზღვევო სამედიცინო ორგანიზაციებისთვის თანხების მიწოდება ხორციელდება დიფერენცირებული სტანდარტების საფუძველზე ერთ ადამიანზე.

თავის მხრივ, სამედიცინო დაზღვევის ორგანიზაციები ამ თანხებს გამოყოფენ რეალურად გაწეული უფასო სამედიცინო მომსახურებისა და პრევენციული დაწესებულებების გადასახდელად. , რომლებიც უშუალოდ უწევენ მოსახლეობას სამედიცინო მომსახურებას. თუ შიშების ფუნქცია ვინაიდან ტერიტორიული ფონდი თავად ახორციელებს გადახდას, მაშინ მისი თანხები ირიცხება არა სადაზღვევო სამედიცინო ორგანიზაციაში, არამედ უშუალოდ სამედიცინო და პროფილაქტიკური დაწესებულებაში. რუსეთის ყველა მოქალაქე სამუშაო ადგილზე ან საცხოვრებელ ადგილას გაიცემა სადაზღვევო პოლისი,მე ვაძლევ უფლება აქვს მიიღოს სამედიცინო მომსახურების უფასო გარანტირებული მოცულობა.

რუსეთის ფედერაციის ზოგიერთი შემადგენელი სუბიექტის TFOMS-ის მიხედვით, სამედიცინო დაწესებულებები საკმარისად ეფექტურად არ ხარჯავენ სავალდებულო სამედიცინო დაზღვევის სახსრებს.

TFOMS-ის ხარჯები გარკვეული საქმიანობის დასაფინანსებლადჯანდაცვის სფეროში მოიცავს, მაგალითად, ისეთ ხარჯვას და ხარჯვას, როგორიცაა მოქალაქეთა გარკვეული კატეგორიის ძვირადღირებული სახის სამედიცინო მომსახურების გადახდა, სამედიცინო დახმარების გაწევა მასობრივი დაავადებების შემთხვევაში, სტიქიური უბედურებების, კატასტროფების ადგილებში და ა.შ.

TFOMS-ის საქმიანობის მართვის ხარჯებიდა მათი ფილიალები არის მენეჯმენტის პერსონალისა და ლოჯისტიკის ხელფასების ხარჯები, ორგანიზაციული და საინფორმაციო მხარდაჭერა და ა.შ.

TFOMS-ის სხვა ხარჯებიდაკავშირებულია უძრავი ქონების იჯარასთან და მოვლასთან, საცხოვრებლის ხარჯებთან და დროებით თავისუფალ სახსრებთან, სადაზღვევო პოლისების გაცემისა და გამოცვლის ხარჯებთან და ა.შ.

სატესტო კითხვები

1. რა არის ექსტრაბიუჯეტური სახსრების, როგორც სახელმწიფო ფინანსების სისტემის რგოლის ეკონომიკური შინაარსის სპეციფიკა?

2. დაასახელეთ რუსეთის ფედერაციის საპენსიო ფონდის ხარჯების დაფინანსების ძირითადი წყაროები.

3. რა მიზნებისთვის შეიქმნა რუსეთის ფედერაციის სოციალური დაზღვევის ფონდი?

4. რა არის რუსეთის სახელმწიფო სავალდებულო ჯანმრთელობის დაზღვევის ფონდების ფედერალურ და ტერიტორიულ ფონდებად დაყოფის მიზეზი?

შესაძლებელია თუ არა ახალშობილის ძუძუთი კვების დროს ვარდის თეძოს არსებობა

შესაძლებელია თუ არა ახალშობილის ძუძუთი კვების დროს ვარდის თეძოს არსებობა "ნოვაია გაზეტა" ნაპოვნია სენატორისა და საგარეო საფრთხის წინააღმდეგ მებრძოლის კლიმოვის ბიოგრაფიაში, ანდრეი კლიმოვის სენატორის ბიოგრაფია.

"ნოვაია გაზეტა" ნაპოვნია სენატორისა და საგარეო საფრთხის წინააღმდეგ მებრძოლის კლიმოვის ბიოგრაფიაში, ანდრეი კლიმოვის სენატორის ბიოგრაფია. კლონდაიკის რჩევები და საიდუმლოებები - დაკარგული ექსპედიცია სად ვიშოვო კლონდაიკის ცემენტი

კლონდაიკის რჩევები და საიდუმლოებები - დაკარგული ექსპედიცია სად ვიშოვო კლონდაიკის ცემენტი