Obligatorischer Krankenversicherungsfonds, Methoden zu seiner Gründung, Verwendungsanweisungen für die Mittel. Obligatorische Krankenkasse. Quellen seiner Entstehung

Ausgaben der Pensionskasse der Russischen Föderation

1. Arbeitsrenten für Alter, Invalidität und Verlust des Ernährers.

2. Auszahlung des im besonderen Teil des individuellen Personenkontos verbuchten Vorsorgeguthabens an die Rechtsnachfolger der verstorbenen versicherten Person.

3. Eine einmalige Auszahlung des Rentenguthabens an Personen, die mangels der erforderlichen Versicherungszeit keinen Anspruch auf eine Altersarbeitsrente erworben haben.

4. Sozialbeihilfe für die Bestattung eines verstorbenen Rentners, der nicht sozialversicherungspflichtig war. Das sind die sogenannten nicht erwerbstätigen Rentner.

5. Monatliche Sozialleistungen an bestimmte Kategorien von Bürgern:

Strahlenexponierte Personen.

· Menschen mit Behinderung.

· Veteranen.

· Heroes und ihnen gleichgestellt.

· Und andere.

6. Zusätzliche monatliche finanzielle Unterstützung, Zuzahlungen zu Renten und Sozialleistungen, Abfindungen.

· Zusätzliche monatliche materielle Unterstützung für Personen, die die Positionen von stellvertretenden Ministern, Staatskomitees, der Union der UdSSR und der RSFSR innehatten.

· Zuzahlungen zu Renten für Mitglieder von Flugbesatzungen, Luftfahrzeugen, Zivilluftfahrt.

· Bereitstellung von Mutterschafts-(Familien-)Kapital.

Ausgaben des Sozialversicherungsfonds der Russischen Föderation

1. Leistungen bei vorübergehender Invalidität aus der Sozialversicherung und der Versicherung gegen Arbeitsunfälle und Berufskrankheiten.

2. Vorteile für Frauen:

· Registriert in der medizinischen frühe Termine Schwangerschaft.

· Schwangerschaft und Geburt.

· Bei der Geburt (Adoption) eines Kindes.

· Betreuung eines Kindes bis 1,5 Jahre.

3. Leistungen für strahlenexponierte Bürger.

4. Erstattung der Kosten des garantierten Leistungsverzeichnisses und Sozialleistungen für Bestattungen.

5. Bereitstellung staatlicher Sozialhilfe für bestimmte Kategorien von Bürgern in Bezug auf die Bezahlung der Sanatoriumsbehandlung sowie die An- und Abreise zum und vom Behandlungsort.

6. Und andere.

Obligatorische Fondsausgaben Krankenversicherung

Die obligatorische Krankenversicherung ist ein staatlich geschaffenes System rechtlicher, wirtschaftlicher und organisatorischer Maßnahmen, das darauf abzielt, im Versicherungsfall (Krankheit, Unfall, Vorsorgemaßnahmen) eine unentgeltliche medizinische Versorgung des Versicherten auf Kosten des Versicherten zu gewährleisten obligatorische Krankenversicherung im Rahmen des territorialen Programms der obligatorischen Krankenversicherung und in gesetzlich festgelegten Fällen - im Rahmen des grundlegenden CHI-Programms.

Hauptversicherer in der gesetzlichen Krankenversicherung ist die Bundeskasse (im Rahmen der Durchführung der Grundversicherung der gesetzlichen Krankenversicherung). Und Regionalfonds:

· Durchführung gesonderter delegierter Befugnisse des KHI-Fonds des Bundes für die Durchführung von territorialen KHI-Programmen im Rahmen des Basisprogramms.

· Ausübung der Befugnisse der Versicherer in Bezug auf zusätzliche Versicherungsdeckungsvolumina, die durch territoriale Programme festgelegt werden (zusätzliche Gründe für Listen von versicherten Ereignissen, Arten und Bedingungen der medizinischen Versorgung zusätzlich zu den durch das Basisprogramm festgelegten).

Der Hauptteil der Mittel der territorialen KHI-Fonds wird gelenkt Versicherung medizinische Organisationen in Übereinstimmung mit dem Vertrag. Darüber hinaus sind die Geldquellen der medizinischen Versicherungsorganisationen Einnahmen von medizinischen Organisationen infolge der Verhängung von Sanktionen gegen sie wegen Verstoßes gegen das Volumen, die Qualitätsbedingungen und die Bedingungen für die Erbringung medizinischer Versorgung. Auch Gelder, die von natürlichen oder juristischen Personen erhalten wurden, die der Gesundheit der versicherten Personen Schaden zugefügt haben, in Bezug auf die Beträge, die für die Bezahlung der medizinischen Versorgung aufgewendet wurden. Alle diese Kassen von versicherungsmedizinischen Organisationen sind zielgerichtet, dh sie werden an medizinische Organisationen geschickt, um die medizinische Versorgung im Rahmen von Verträgen in der Höhe und zu den vom territorialen CHI-Programm festgelegten Bedingungen zu bezahlen.

Finanzsystem

Das Finanzsystem ist eine Gesamtheit von Finanzinstituten, die jeweils homogene Wirtschaftsbeziehungen in der Bildung, Verteilung und Verwendung staatlicher und kommunaler Finanzmittel verbinden, besondere Formen und Funktionsweisen sowie ihren beabsichtigten Zweck haben.

Die Institutionen des Finanzsystems sind:

· Institut für Haushalte.

· Institut für außerbudgetäre Fonds.

· Institut für dezentralisierte Finanzen.

Kreditinstitut:

o Staatliches (kommunales) Darlehen.

o Bankdarlehen.

· Versicherungsinstitut.

Finanzielle Aktivitäten

Finanztätigkeit ist die praktische Organisation der täglichen Arbeit der staatlichen Behörden und der kommunalen Selbstverwaltung bei der Bildung, Verteilung und Verwendung ihrer finanziellen Mittel, die für die Erfüllung der staatlichen und kommunalen Aufgaben und Funktionen erforderlich sind.

Besonderheiten:

Sie wird von fast allen staatlichen und kommunalen Stellen durchgeführt.

· Ressortübergreifender Charakter, dh es deckt alle Bereiche der sektoren-, ressort- und innerwirtschaftlichen Verwaltung ab und gewährleistet die Bildung, Verteilung und Verwendung aller Arten von Finanzmitteln, auch dezentraler.

Die Doppelnatur der Finanztätigkeit - als Wirtschaftskategorie ist sie eine wirtschaftliche und organisatorische Funktion des Staates und der Gemeinden, die auf den Marktgesetzen des Werts, des Geldumlaufs, der besonderen Wirtschaftsweise basiert, andererseits ist sie eine Art Managementtätigkeit auf der Grundlage staatlicher Vorschriften, strenger gesetzlicher Vorschriften und Finanzplanung.

· Die Finanztätigkeit hat einen exekutiv-administrativen und untergeordneten Charakter, dh alle Finanzgesetzgebung und Finanzplanung zielen auf die Umsetzung der Gesetzgebung ab, die die Finanzpolitik des Staates bestimmt.

· Die Finanztätigkeit hat die Planungsfunktion nicht nur bewahrt, sondern auch entwickelt.

· Die Finanzplanung ist eine objektive Notwendigkeit für die normale Organisation der Finanzaktivitäten, die es Ihnen ermöglicht, den Prozess der Ergebniserzielung zu kontrollieren.

Rechtsgrundlagen der Finanztätigkeit

Zeichen des Rechtsprinzips:

Das Prinzip ist das Ergebnis menschlicher Aktivität. Prinzipien werden von Menschen geschaffen.

Ein Prinzip ist eine Grundlage oder ein Anfang. Es gibt keine Grundprinzipien.

Ein Prinzip ist der höchste Grad der Verallgemeinerung aller Phänomene, wenn aus einer großen Anzahl von Ideen und Bestimmungen die wichtigsten ausgewählt werden.

· Die Anforderungen der Rechtsgrundsätze sind in Rechtsnormen verankert, daher wird die Umsetzung der Anforderungen der Rechtsgrundsätze durch die Zwangsgewalt des Staates sichergestellt.

Allgemeine Grundsätze der Finanztätigkeit:

1. Der Grundsatz der Legalität - die Verfassung der Russischen Föderation und Bundesgesetze haben im ganzen Land Vorrang, die höchste Rechtskraft gehört der Verfassung der Russischen Föderation, die ein Akt der direkten Handlung ist und alle Gesetze und andere Vorschriften nicht sollten widersprechen. Alle sind vor dem Gesetz gleich und handeln auf seiner Grundlage und für seine Umsetzung. Die Finanzgesetzgebung definiert die Verhaltensregeln für Teilnehmer an Finanzaktivitäten, bei denen es sich praktisch um alle nach russischem Recht bekannten Einheiten handelt, und diese Regeln müssen von ihnen ständig befolgt werden. Legalität impliziert die qualitative Anwendung von Rechtsnormen, die Unausweichlichkeit der gesetzlichen Haftung für deren Verletzung, die Stabilität der Rechtsstaatlichkeit, die Effizienz und Stabilität des gesamten Finanz- und Rechtsmechanismus.

2. Das Prinzip der Demokratie – Träger der Souveränität und Quelle der Macht im Land ist ein multinationales Volk, das staatliches und kommunales Eigentum besitzt. Dieses Eigentum bildet die Lebensgrundlage der auf dem jeweiligen Territorium lebenden Völker, und die Finanzen sind sein integraler Bestandteil. Der höchste Wert ist eine Person, ihre Rechte und Freiheiten. Jeder Bürger hat das Recht, sich sowohl direkt als auch durch seine Vertreter an der Führung der Angelegenheiten der staatlichen und kommunalen Selbstverwaltung zu beteiligen. Die Finanztätigkeit als integraler Bestandteil der Verwaltung der Staatsangelegenheiten bildet hier keine Ausnahme.

3. Das Prinzip des Föderalismus und die Berücksichtigung der Multinationalität basieren auf der föderalen Struktur Russlands, die besondere zwischenstaatliche und steuerliche Beziehungen beinhaltet und in einen Finanzföderalismus umgewandelt wird. Seine Anforderungen zielen darauf ab, die staatliche Integrität mit der Abgrenzung der Zuständigkeiten und Befugnisse zwischen staatlichen Behörden und lokaler Selbstverwaltung zu gewährleisten, es manifestiert die Gleichheit und Selbstbestimmung der Völker Russlands. Die Vereinigung der Interessen verschiedener öffentlich-territorialer Einheiten wird mit den notwendigen finanziellen Mitteln ausgestattet, die jeder von ihnen zugewiesen werden, um Aufgaben und Funktionen zu erfüllen und Bedingungen für das Leben der Bevölkerung zu schaffen. Die Finanzunabhängigkeit gehört gleichermaßen den Republiken innerhalb der Russischen Föderation und den autonomen Körperschaften, was sicherstellt, dass die nationalen Besonderheiten, Traditionen und Bedürfnisse der Bevölkerung berücksichtigt werden, unabhängig von der Wirtschaftslage und anderen Besonderheiten. Dadurch wird eine Kombination des nationalen und territorialen Prinzips der Föderationsbildung erreicht, während die Zuständigkeit der Föderation und ihrer Untertanen im Haushalts- und Steuerbereich abgegrenzt wird, indem die der Zuständigkeit der einzelnen Subjekte der Russischen Föderation und der Gemeinden übertragenen Befugnisse finanziert werden. In Russland wird die kommunale Selbstverwaltung anerkannt und garantiert, die unabhängig ist in der Lösung von Angelegenheiten von lokaler Bedeutung, unabhängig im Besitz, der Nutzung und der Verfügung über kommunales Eigentum und Finanzen.

4. Das Prinzip der Gewaltenteilung.

Gemäß Artikel 10 der Verfassung der Russischen Föderation definiert er die Unabhängigkeit der Legislative, der Exekutive und der Justizbehörden, die sich direkt auf die Finanztätigkeit bezieht. Repräsentative Organe bestimmen die Finanzpolitik und legen Regeln für das Verhalten der Teilnehmer an Finanzbeziehungen fest, Exekutivorgane antizipieren die Lebenspolitik auf der Grundlage der von den gesetzgebenden Organen festgelegten Regeln. Der gerichtliche Schutz der Rechte und legitimen Interessen von Subjekten finanzieller Rechtsbeziehungen ist eine der wichtigsten Garantien in der Rechtspflege und das Vorrecht der Justiz.

5. Das Prinzip der Einheit des Wirtschaftsraums - bestimmt die Einheit der Finanzpolitik, die Integrität des Geldumlaufs, Formen, Klassifikationen, Statistiken und Rechnungslegung. Gleichzeitig bietet es zahlreiche Möglichkeiten für die Entwicklung von Marktbeziehungen, Wettbewerb und Unternehmertum. Erleichtert wird dies durch den freien Waren-, Werk- und Dienstleistungsverkehr auf dem Gebiet der Russischen Föderation sowie durch die Freiheit wirtschaftlicher, einschließlich finanzieller Aktivitäten. Auf dem Territorium der Russischen Föderation dürfen keine Zollgrenzen, Zölle, Gebühren und andere Hindernisse für den freien Geldverkehr errichtet werden.

Besondere Grundsätze:

1. Das Prinzip der finanziellen Unabhängigkeit von öffentlich-territorialen Einheiten – jeder hat das Recht, unabhängige Budgets und andere finanzielle Mittel zu trennen. Staatseigentum ist in Bundes- und Landeseigentum unterteilt und wird ebenso anerkannt und geschützt wie andere Formen kommunalen Eigentums.

2. Das Prinzip der Einheit der russischen Finanzen bei gleichzeitiger Gewährleistung der finanziellen Unabhängigkeit der öffentlich-territorialen Körperschaften. Dies wird durch die Gemeinsamkeit der rechtlichen Regelung der Finanzbeziehungen durch die Existenz eines gemeinsamen Währungssystems, durch die Verwendung einheitlicher Haushaltsklassifizierungen, Formulare, Dokumentationen, statistischer Berichte und anderer Informationen erreicht. Die Einheit wird durch die Bedürfnisse des Zusammenwirkens der verschiedenen Finanzebenen verursacht und ihre Hauptaufgabe besteht darin, die sozioökonomische Entwicklung der einzelnen Territorien auszugleichen.

3. Der Grundsatz der Vollständigkeit, Realität und Publizität von Finanzaktivitäten. Dieses Prinzip ist Ausdruck von Demokratie und Öffentlichkeit. Artikel 24 der Verfassung der Russischen Föderation verpflichtet die Organe der Staatsgewalt und der lokalen Selbstverwaltung, dafür zu sorgen, dass jeder Bürger die Möglichkeit hat, sich mit Dokumenten und Materialien vertraut zu machen, die in direktem Zusammenhang mit seinen Rechten und Freiheiten stehen. Das Volk als Eigentümer und einzige Machtquelle muss über die Finanzen, den Stand der Einnahmen und Ausgaben aller Fonds vollständig informiert sein. Die Bevölkerung soll sich mit der Realität der Haushaltsplanung und der Zweckmäßigkeit des Einsatzes einzelner Mittel vertraut machen und überzeugen können. Dieses Prinzip garantiert den offenen Zugang zu zuverlässigen Finanzinformationen, die Verpflichtung zur offiziellen Veröffentlichung von finanziellen und gesetzlichen Regulierungs- und Finanzplanungsgesetzen sowie Berichten über deren Umsetzung.

4. Das Prinzip der Finanzplanung. Die Bildung, Verteilung und Verwendung von Finanzmitteln aller Art erfolgt auf der Grundlage von Finanzplänen (Budgets, Bilanzen, Schätzungen etc.). Die Finanzplanung ist auf allen Ebenen und in allen Teilen des Finanzsystems obligatorisch und ist die wichtigste wirtschaftliche Prognose und Regulierung, das Prinzip der Zielgerichtetheit der Finanzierung und die zielgerichtete Ausrichtung der Finanzmittel.

5. Das Prinzip der Zweckmäßigkeit der Planung - es ist eine der Manifestationen der Rechtmäßigkeit, Zweckmäßigkeit bei der Verteilung der Ausgabenfinanzmittel besteht in der obligatorischen Auflistung der Finanzpläne für alle Bereiche und Ausgabenposten allgemeine Fondsöffentlich-territoriale Gebilde (Budgets) oder einzelne Wirtschaftseinheiten (dezentrale Finanzen). Der Verwendungszweck anderer Mittel (Sonder- und Sonderhaushalte) wird bei ihrer Einrichtung festgestellt. Das heißt, ohne eine Definition des Zwecks ist ihre Existenz unmöglich.

6. Das Prinzip der Einhaltung der Finanzdisziplin und des Sparens. Finanzdisziplin ist ein etabliertes Verfahren für die Durchführung von Finanzaktivitäten, einschließlich der Einhaltung aufsichtsrechtlicher Anforderungen, der genauen Umsetzung von Finanzplänen und der Einhaltung der Anforderungen des Sparregimes, dh eines Systems des sorgfältigen und rationalen Umgangs mit finanziellen Ressourcen.

Methoden der Finanztätigkeit

Eine Methode ist eine Reihe von Techniken und Möglichkeiten zur Beeinflussung der Teilnehmer an Finanzbeziehungen, durch die das Ergebnis der Finanztätigkeit erreicht wird. In der Literatur gibt es 3 Hauptmethoden der Finanztätigkeit:

1. Die Methode der Akkumulation - die Methode der Bildung - Methoden zur Mobilisierung rentabler Quellen, die für die Bildung von Finanzmitteln erforderlich sind, einschließlich der obligatorischen und freiwilligen Gewinnung von Geldern von juristischen Personen und natürlichen Personen sowie des Erhalts von nicht steuerpflichtigen Einnahmen als ein Ergebnis von verschiedene Veranstaltungen und Erbringung von Dienstleistungen.

· Die Haupteinnahmequelle sind Pflichtzahlungen, die in Steuern und Nichtsteuern unterteilt sind.

o Steuern – obligatorische individuelle nicht erstattungsfähige Zahlungen, die von Organisationen und Einzelpersonen in Form der Veräußerung von ihnen gehörenden Geldern auf der Grundlage des Eigentums, der wirtschaftlichen Verwaltung oder der operativen Verwaltung der Gelder erhoben werden, um die Einnahmenseite der Haushalte aufzufüllen. Eine besondere Art von Steuerzahlungen sind Steuergebühren, die durch die Abgabenordnung zusammen mit Steuern festgelegt werden, aber im Gegensatz zu diesen erstattungsfähig sind und in größerem Umfang dazu bestimmt sind, staatliche Ausgaben im Zusammenhang mit der Bereitstellung bestimmter Leistungen an den Zahler zu kompensieren . Steuern wurden erfunden, um die Haushaltseinnahmen aufzufüllen.

o Eine Untermethode der Pflichtversicherung ist die Gewinnung von Mitteln durch den Staat von juristischen Personen und Einzelpersonen durch die Erhebung von Versicherungsprämien, die obligatorisch sind, um die Einnahmenseite der Haushalte der außerbudgetären Fonds aufzufüllen

o Eine Untermethode der obligatorischen Abzüge für juristische Dienstleistungen für die Bearbeitung von Dokumenten, die Gewährung von Rechten zur Durchführung bestimmter Handlungen, Zahlungen für die Nutzung natürlicher Ressourcen und andere gezielte steuerfreie Gebühren. Zum Beispiel Zahlungen für die Nutzung natürlicher Ressourcen.

Freiwillige Gewinnung von Geldern:

o Verschiedene Formen des staatlichen und kommunalen Kredits, d. h. Darlehen, Ausgabe von Anleihen, Durchführung von Lotterien usw.

o Freiwillige Versicherung.

o Spenden, wohltätige Zwecke und andere freiwillige Beiträge von natürlichen und juristischen Personen.

2. Die Verteilungsmethode - in den meisten Finanz- und Rechtsinstituten wird sie nicht dargestellt, da es keine untergeordneten Verteilungsmethoden gibt und unmittelbar nach der Gründungsmethode eine Verwendungsmethode vorhanden ist, in einer Reihe von Institutionen jedoch . Zum Beispiel das Institut für zwischenstaatliche Beziehungen, wo 2 Unterverteilungsmethoden unterschieden werden können:

· Festlegung von Standards für Abzüge von Einkommensquellen des höheren Fonds zum Ausgleich der niedrigeren.

· Finanzielle Unterstützung (siehe die Frage der zwischenstaatlichen Transfers).

3. Art der Verwendung. Untermethoden:

· Finanzierung, dh gezielte unentgeltliche und unwiderrufliche Zuweisung von Mitteln aus dem Haushalt.

· Kreditvergabe – erstattungsfähige und rückzahlbare Zuweisung von Mitteln aus dem Haushalt für bestimmte Zwecke und Bedingungen.

Alle Methoden der Finanztätigkeit tragen zwingende Prinzipien, da sie vom Willen des Staates abgeleitet sind und darauf abzielen, die Kompetenz der öffentlichen Gewalt zu verwirklichen. Freiwilligkeit ist hier eher eine Ausnahme von der Regel, zudem wird die Möglichkeit ihrer Umsetzung staatlich bestimmt.

Rechtsformen der Finanztätigkeit

Form ist ein externes Bild des Inhalts der Finanztätigkeit, dh eine externe Manifestation organisatorischer und rechtlicher Handlungen. Finanzielle Aktivität drückt sich in der Außenwelt in einem rechtlichen oder rechtlichen Aspekt durch finanzielle und rechtliche Handlungen aus. Es gibt 3 Arten von ihnen:

1. Regulierungsakte - Akte der Gesetzgebungstätigkeit, die die Normen des Finanzrechts festlegen oder genehmigen. Sie sind für ein breites (unbestimmtes) Spektrum von ausübenden Künstlern konzipiert, haben fortlaufenden Charakter (auf unbestimmte Zeit angenommen) und sind für alle, an die sie sich richten, verbindlich.

2. Einzelhandlungen - Handlungen der Strafverfolgungsbehörden, die darauf abzielen, eine bestimmte finanzielle Beziehung herzustellen, zu ändern und zu beenden. Diese Handlungen werden auf bestimmte Themen (definiert), für die sie obligatorisch sind, angewendet und durch Ausführung beendet. Zum Beispiel die Verpflichtung, Grundsteuer an Ivanov I.I.

3. Finanz- und Planungsakte. Sie haben die Form eines Gesetzes, einer Verordnung usw. und enthalten keine Rechtsnormen, da es sich um Finanzpläne handelt, dh um eine Liste von Bewegungen, Ausgaben und Ungleichgewichten im Finanzfonds. Sie haben eine breite Palette von Darstellern, sie sind weniger als die normativen, sondern mehr als einzelne Akte, für die sie obligatorisch sind und immer einen dringenden Charakter haben. Beispiele - vom Gesetz über den Bundeshaushalt bis hin zum Voranschlag einer staatlichen Einrichtung.

Funktionen der Finanztätigkeit

In der Fachliteratur werden Funktionen meist als Methoden der Finanztätigkeit verstanden, betrachtet man die Finanztätigkeit jedoch als eine Art Managementtätigkeit, lassen sich besondere Funktionen unterscheiden:

1. Die Funktion der Organisation - ist darauf ausgelegt, nicht nur das Verfahren zur Bildung, Verteilung und Verwendung von Finanzmitteln zu rationalisieren, sondern auch alle finanziellen und rechtlichen Kategorien (Budgets, Steuern usw.) in einem strengen System zusammenzufassen, wie sowie die optimale Konstruktion von jedem von ihnen zu gewährleisten. In einer Reihe von Institutionen des Finanzrechts ist die Funktion des Organisierens, Gestaltens, Verteilens und Ausgebens minimal, und die Organisation des Geräts oder die statische Bildung des Budgets, der Steuern, der Währung, der Abrechnung und anderer Systeme überwiegt. Darüber hinaus fehlen die Fragen der Organisation, des Systems und der Struktur des Finanzwesens in diesen Aspekten als eigenständige Institutionen oder Teilbereiche in anderen Rechtsgebieten praktisch.

2. Funktion der Planung - Planung ist eine systematische Bestimmung des Umfangs, der Struktur und der Richtung von Mitteln. Es basiert auf der Entwicklung von Konzepten zur Bereitstellung eines optimalen Systems haushaltsübergreifender Beziehungen, Bedarfsermittlung und Umsetzung gezielter sozioökonomischer Programme. Ausgangspunkt der Planung ist die Prognose und Gestaltung (Erstellung eines Haushaltsentwurfs, dessen Prüfung und Genehmigung durch ein repräsentatives Gremium) und das Ergebnis die Genehmigung z. B. eines Haushaltsplans. Die Planung wird im Rahmen des Haushaltsvollzugs durch die vierteljährliche Verteilung der Einnahmen, Ausgaben und Defizite fortgesetzt. Die Budgetplanung ist eng mit der Planung des Geldumlaufs verbunden, die Steuerplanung und die Finanzplanung basiert auf Plänen für die sozioökonomische Entwicklung der Gebiete der Russischen Föderation.

3. Prognosefunktion - Basierend auf einer wissenschaftlich fundierten Prognose der sozioökonomischen Entwicklung des Territoriums und der geschätzten Möglichkeiten, sie mit finanziellen Ressourcen zu versorgen, kann die Prognose langfristig oder für das nächste Geschäftsjahr berechnet werden. Seit 2008 wird in der Russischen Föderation eine solche Prognose für einen Zeitraum von mindestens 3 Jahren entwickelt, die es ermöglicht, den Planungsspielraum zu erweitern, die Vorhersehbarkeit der Haushaltspolitik zu gewährleisten und Anreize zur Optimierung der Haushaltsausgaben zu schaffen. Die Rechnungslegungsdaten für die Prognose sind die Ergebnisse der Umsetzung früherer Finanzpläne, der allgemeinen Wirtschaftslage, der Aussichten für die Entwicklung des Finanzmarktes und der Produktion. Die Prognose der Wachstumsraten der Geldmenge und des Bargeldumsatzes der Zentralbank erhöht die Effektivität der Finanzaktivitäten.

4. Die Regulierung zeigt sich am deutlichsten in der Verteilung der Haushaltseinnahmen und Ausgabenverpflichtungen, die die Grundlage der zwischenstaatlichen Beziehungen bilden (siehe Regelverfahren). Regulieren bedeutet, einer bestimmten Ordnung oder Regel zu gehorchen. Die Methodik der Finanzregulierung als besonderer Bereich der Finanztätigkeit enthält 3 Untermethoden:

· Verteilung, Konsolidierung und Übertragung einzelner Ausgabenverpflichtungen auf eine bestimmte Ebene des Haushaltssystems.

· Bestimmung der Arten von Eigeneinnahmen, Festlegung von Standards für Abzüge zu niedrigeren Budgets, Festlegung der Art und Bedingungen für die Bereitstellung von Transfers zwischen den Haushalten.

· Glättung von Unstimmigkeiten bei der Haushaltssicherheit niedrigerer Haushalte und der Entwicklung von Subjekten der Russischen Föderation und der Kommunen.

5. Die Koordinierungsfunktion ist mit der Regulierungsfunktion verbunden und stellt die Koordinierung oder Bestimmung der Interaktionsparameter in den zwischenstaatlichen Beziehungen dar. Mit seiner Hilfe wird die Struktur der Einnahmen, Ausgaben und ihres Gleichgewichts in Einklang gebracht, wodurch die Unterordnung der Ebenen des Finanzsystems mit der Gleichheit der Rechte der Territorien, Haushalts-, Außen-, Währungs-, Struktur- und anderen Politiken sichergestellt wird. sowie alle Finanzströme sollten koordiniert werden. Die Finanzrechte der einzelnen Territorien und die Finanzkompetenz ihrer Organe unterliegen der Koordinierung.

6. Steuerfunktion - Steuerfunktion. Die Finanzkontrolle ist ein spezieller Teil der Finanztätigkeit, der darauf abzielt, Rückmeldungen bei der Erzielung von Ergebnissen zu identifizieren. Der Zweck der Kontrolle besteht darin, die Ergebnisse finanzieller Aktivitäten zu erhalten sowie rechtzeitig und angemessen auf festgestellte Verstöße zu reagieren. Gegenstand der Kontrolle sind die Verteilungsprozesse in allen Bereichen der Organisation staatlicher und kommunaler Finanzmittel, ihre Bewegung, dh die Wirksamkeit und Zweckmäßigkeit der Methoden der Finanztätigkeit, die dazugehörigen Jahresabschlüsse, Rechnungslegung, Finanzplanungsgesetze und andere Dokumentation.

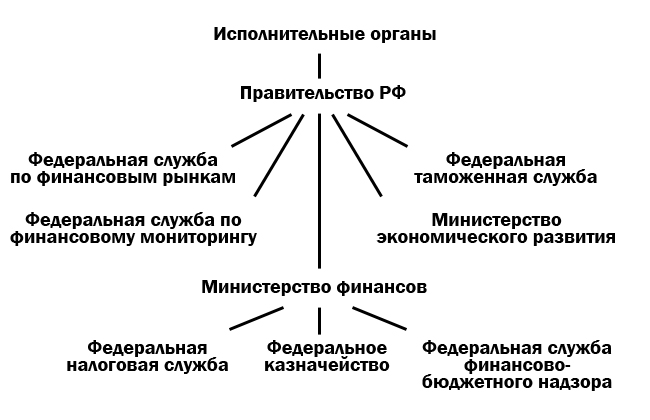

Stellen, die Finanztätigkeiten ausüben

Es wird von fast allen staatlichen Stellen durchgeführt:

1. Vertretungsorgane (Bundesebene):

1.1.Bundesversammlung.

1.1.1. Staatsduma → Ausschüsse und Kommissionen → Haushalt und Steuern.

1.1.2. Föderationsrat → Ausschüsse und Kommissionen → Haushalt und Steuern.

↓Rechnungskammer

2. Präsident der Russischen Föderation.

2.1 Verwaltung des Präsidenten der Russischen Föderation.

2.1.1. Management.

2.1.2. Vertreter des Präsidenten.

3. Organe:

3.1 Regierung der Russischen Föderation.

3.1.1. Finanzministerium.

3.1.1.1. Bundessteuerdienst.

3.1.1.2 Bundeskasse.

3.1.1.3 Föderaler Dienst für Finanz- und Haushaltsaufsicht.

3.1.2. Föderaler Dienst für Finanzmärkte.

3.1.3. Bundeszolldienst.

3.1.4. Bundesamt für Finanzüberwachung.

3.1.5. Ministerium für wirtschaftliche Entwicklung.

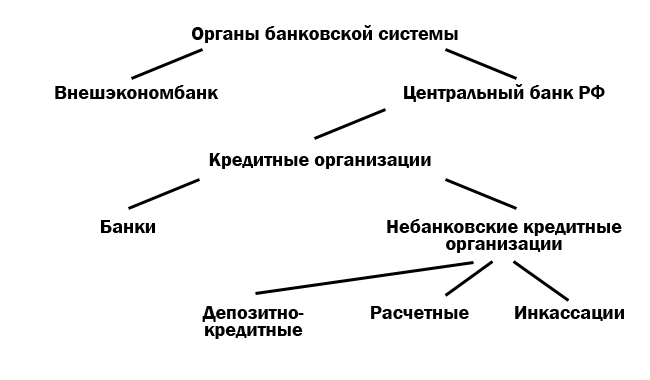

4. Organe des Bankensystems:

4.1 Vnesheconombank.

4.2 Die Zentralbank der Russischen Föderation.

4.2.1. Kreditorganisationen.

4.2.1.1 Banken.

4.2.1.2 Kreditinstitute, die keine Banken sind.

4.2.1.2.1. Kaution und Kredit.

4.2.1.2.2. Geschätzt.

4.2.1.2.3. Sammlung.

Jede Stelle kann Finanztätigkeiten als allgemein zuständige Stelle ausüben:

· Direkt.

· Durch spezielle Einrichtungen, die in seiner Struktur oder unter seiner Unterordnung geschaffen wurden und ausschließlich Finanztätigkeiten ausüben.

· In einigen Fällen durch Beauftragte, denen das Organ mit allgemeiner Zuständigkeit die Durchführung einer Reihe von Aufgaben im Bereich der Finanztätigkeit überträgt.

Die Krankenversicherung ist eine Form der sozialen Absicherung der Interessen der Bevölkerung am Gesundheitsschutz. Ksind also staatliche, nicht aus dem Haushalt stammende Fonds, die geschaffen wurden, um die Pflichtkrankenversicherung zu verwalten und dementsprechend Bedingungen für die Bürger der Russischen Föderation zu schaffen, damit sie ihr verfassungsmäßiges Recht auf medizinische Versorgung ausüben können. Deshalb hinein Russische Föderation Es wurde ein außerbudgetärer Fonds für die obligatorische Krankenversicherung geschaffen.

Zu den Rechtsdokumenten, die die Aktivitäten des Fonds direkt regeln, gehören:

· Bundesgesetz vom 28. Juni 1991 Nr. 1499-1 „Über Medical

Versicherung der Bürger in der Russischen Föderation"- legt die rechtlichen, wirtschaftlichen und organisatorischen Grundlagen der Krankenversicherung für die Bevölkerung in der Russischen Föderation fest und garantiert das verfassungsmäßige Recht der Bürger der Russischen Föderation auf medizinische Versorgung. Es konsolidiert die Schaffung eines Systems der gesetzlichen Krankenkassen als Kombination von Bundes- und Landeskassen;

· Vorschriften über die Bundes- und Landeskrankenkassen, genehmigt durch das Dekret des Obersten Rates der Russischen Föderation vom 24. Februar 1993 Nr. 1543-1, das die Grundlage für die Organisation der Aktivitäten aller im System der obligatorischen Krankenversicherung enthaltenen Kassen festlegte;

- Satzung der Bundeskrankenkasse, genehmigt Dekret der Regierung der Russischen Föderation vom 29. Juli 1998 Nr. 857 zur Festlegung der Aufgaben, Funktionen, Gründungsquellen, Leitungsorgane, Kontrolle der Aktivitäten, des Liquidationsverfahrens und der Reorganisation.

Die Bundes-Pflichtkrankenkasse ist ein unabhängiges staatliches Finanz- und Kreditinstitut ohne Erwerbszweck. Der Bundesfonds ist eine juristische Person, die in Übereinstimmung mit der Gesetzgebung der Russischen Föderation arbeitet.

Die Hauptaufgaben des Bundesfonds sind:

1. Gewährleistung der Umsetzung des Gesetzes der Russischen Föderation „Über die Krankenversicherung der Bürger der Russischen Föderation“;

2.Gewährleistung durch die Gesetzgebung der Russischen vorgesehen

Bund der Bürgerrechte in der gesetzlichen Krankenversicherung;

3. Verwirklichung sozialer Gerechtigkeit und Gleichberechtigung aller Bürgerinnen und Bürger im System der gesetzlichen Krankenversicherung;

4.Mitwirkung bei der Entwicklung und Umsetzung der staatlichen Finanzpolitik im Bereich der gesetzlichen Krankenversicherung;

5. Entwicklung und Umsetzung einer Reihe von Maßnahmen zur Gewährleistung der finanziellen Tragfähigkeit des obligatorischen Krankenversicherungssystems und Schaffung von Bedingungen für die Angleichung des Umfangs und der Qualität der medizinischen Versorgung der Bürger in der gesamten Russischen Föderation.

Entsprechend den festgelegten Aufgaben wird unterschieden Aufgaben des Bundesfonds:

6. Umsetzung der Angleichung der Bedingungen für die Tätigkeit der Gebietskassen der obligatorischen Krankenversicherung zur Sicherstellung der Finanzierung der Programme der obligatorischen Krankenversicherung;

7. Durchführung der Finanzierung gezielter Programme im Rahmen der obligatorischen Krankenversicherung;

8. Organisation der Entwicklung von regulatorischen und methodischen Dokumenten,

Gewährleistung der Umsetzung des Gesetzes der Russischen Föderation „Über die Krankenversicherung der Bürger der Russischen Föderation“;

9. zusammen mit den Exekutivbehörden und den medizinischen Berufsverbänden die Entwicklung eines Grundprogramms der obligatorischen Krankenversicherung für die Bürger;

10. Erhebung und Auswertung von Informationen über die finanzielle Ausstattung der gesetzlichen Krankenversicherung;

11. Organisation von Schulungen für das System ist obligatorisch

te Krankenversicherung;

12. die Kontrolle über die rationelle Verwendung der finanziellen Mittel des Systems der obligatorischen Krankenversicherung auszuüben;

13. Vorschläge zur Verbesserung von Rechts- und Verwaltungsakten zu Fragen der Krankenversicherung zu machen;

14. Untersuchung und Verallgemeinerung der Praxis der Anwendung von Vorschriften

zu Fragen der obligatorischen Krankenpflegeversicherung;

15.Durchführung der internationalen Zusammenarbeit in Fragen der obligatorischen Krankenversicherung;

16. Sicherstellung der Organisation von Forschungsarbeiten auf dem Gebiet der gesetzlichen Krankenversicherung;

17. Durchführung anderer Aktivitäten zu verwandten Themen

zur gesetzlichen Krankenversicherung.

Die Finanzmittel des Bundesfonds befinden sich im Staatseigentum der Russischen Föderation, werden nicht in die Zusammensetzung der Haushalte und sonstigen Mittel einbezogen und können nicht zurückgezogen werden.

Quellen der Bildung von Finanzmitteln Fonds:

18.Teil der Versicherungsprämien von Unternehmen, Organisationen, Institutionen

und andere wirtschaftliche Einheiten, unabhängig von der Eigentumsform

für die obligatorische Krankenpflegeversicherung in den festgelegten Beträgen

Bundesgesetz;

19. Zuweisungen aus dem Bundeshaushalt für die Durchführung der republikanischen Programme der obligatorischen Krankenversicherung;

20. freiwillige Beiträge von juristischen und natürlichen Personen;

21. Einkünfte aus der Verwendung vorübergehend freier finanzieller Mittel

Bundesfonds.

Das Vermögen der Bundeskrankenkasse ist Bundesvermögen und wird ihm aufgrund des Betriebsführungsrechts zugerechnet. Der Fonds hat das Recht, einkommenschaffende Tätigkeiten durchzuführen. Einkünfte aus dieser Tätigkeit sowie Einkünfte aus der Verwertung des Fondsvermögens stehen dem Fonds zur Verfügung und werden zur Erfüllung der dem Fonds übertragenen Aufgaben verwendet.

Insbesondere werden die vorübergehend freien Finanzmittel des Fonds zum Schutz vor Inflation für die Anlage von Bankeinlagen und den Erwerb von hochliquiden Staatspapieren verwendet.

Erträge aus der Verwendung vorübergehend freier Finanzmittel des Fonds dürfen nur zur Finanzierung von Tätigkeiten verwendet werden, die im Einklang mit den Zwecken des Fonds durchgeführt werden.

Ein Merkmal der staatlichen gesetzlichen Krankenkassen in Russland ist, dass sie zweigeteilt sind e ein System, das FFOMS und TFOMS enthält. Diese Fonds sind miteinander verbunden, haben gemeinsame Ziele und Zielsetzungen, werden jedoch autonom gebildet und verwendet.

Die Einnahmen der staatlichen gesetzlichen Krankenkassen dienen der Bereitstellung von Finanzierungsquellen für den Prozess der Bereitstellung staatlich garantierter medizinischer und medikamentöser Hilfe für die Bürger. Trotz einer gewissen Gemeinsamkeit der Einnahmequellen weist jede der betrachteten Ebenen der Fonds ihre eigenen Merkmale bei der Bildung der Einnahmenbasis der Haushalte auf.

BEI FFOMS-Budget folgende Einkommensarten:

■ Zahlungsrückstände, Strafen und Bußgelder auf Beiträge zum FFOMS,

■ Einnahmen aus der Vermittlung befristet freier Mittel des FFOMS,

■ Bußgelder, Sanktionen, erhaltene Beträge aufgrund von Schadensersatz,

■ unentgeltliche Quittungen,

■ zwischenstaatliche Transfers aus dem Bundeshaushalt, die an das FFAMS übertragen werden,

■ sonstige Einkünfte.

Die Haupteinnahmequelle für die Bildung von FFOMS sind Versicherungsprämien.

BEI TFOMS-Budgets folgende Einkommensarten:

■ obligatorische Versicherungsprämien

■ Zahlungsrückstände und Strafen für Beiträge zu TFOMS,

■ Einkünfte aus der Vermittlung von vorübergehend freien Mitteln der TFOMS,

■ Bußgelder, Sanktionen, erhaltene Beträge aufgrund von Schadensersatz,

■ unentgeltliche Quittungen,

■ zwischenstaatliche Transfers von FFOMS,

■ zwischenstaatliche Überweisungen aus den Haushalten der Teileinheiten der Russischen Föderation, die von TFOMS überwiesen werden, einschließlich Einnahmen als Versicherungsprämien für die obligatorische Krankenversicherung der nicht erwerbstätigen Bevölkerung,

■. andere Versorgung.

Die Einkommensstruktur von TFOMS ist für verschiedene Fächer heterogen RF, aber im Allgemeinen werden sie von Einnahmen aus Versicherungsprämien und Überweisungen aus dem Haushalt der Bundeskasse für obligatorische Krankenversicherung und aus den Haushalten der Subjekte der Russischen Föderation dominiert.

Die Ausgaben der gesetzlichen Krankenkassen dienen der Finanzierung der staatlich garantierten medizinischen und medikamentösen Hilfe für die Bevölkerung. Die Ausgaben der FFOMS sollen die finanzielle Tragfähigkeit des gesamten Systems der obligatorischen Krankenversicherung sicherstellen, indem die Bedingungen für die Finanzierung territorialer Programme und die Finanzierung bestimmter Aktivitäten im Bereich der Krankenversicherung angeglichen werden. TFOMS-Ausgaben stehen im Zusammenhang mit der direkten Finanzierung von Krankenversicherungsprogrammen in den Teilstaaten der Russischen Föderation.

FFOMS-Budgetausgaben kann wie folgt unterteilt werden Gruppen:

■ Ausgaben für den Ausgleich der finanziellen Bedingungen von TFOMS (87 % aller Ausgaben);

■ Ausgaben für die Finanzierung gezielter Programme im Bereich der Krankenversicherung (10,5 %);

■ Ausgaben für die Informatisierung des obligatorischen Krankenversicherungssystems (1%);

■ Ausgaben für den Unterhalt des Verwaltungsapparates des FFOMS (1%);

■ Sonstige Aufwendungen (0,5 %).

Ausgaben für die Nivellierung der finanziellen Bedingungen des Territoriums die Hauptausgaberichtung der FFOMS-Gelder. Sie werden in der Reihenfolge der Umsetzung des Grundprogramms der obligatorischen Krankenversicherung durchgeführt, einschließlich der Bildung von Standards für den Versicherungsbestand des TFOMS. Die Finanzierung der Ausgleichsausgaben erfolgt in Form von haushaltsübergreifenden Transfers aus dem Haushalt des BMBF, über deren Finanzierung entscheidet eine gleichnamige Sonderkommission der BMBF auf der Grundlage von Anträgen aus den Gebietsfonds.

Ausgaben für die Finanzierung gezielter Programme Die obligatorische Krankenversicherung steht an zweiter Stelle nach den Ausgaben für den Gebietskassenausgleich. Ziel und Gramm werden von den zuständigen Ministerien entwickelt und von der Regierung der Russischen Föderation gemäß den Anweisungen der staatlichen Politik im Bereich der Krankenversicherung genehmigt. Zu diesen Programmen gehören beispielsweise ein Programm zur Prävention bestimmter Massenkrankheiten (Influenza-Impfungen usw.), Programme zum Schutz von Mutterschaft und Kindheit, eine Reihe von Programmen im Rahmen des nationalen Projekts "Gesundheit" usw .

Die Kosten für die Informatisierung des obligatorischen Krankenversicherungssystems und die Aufrechterhaltung der Verwaltung des BAV können insgesamt den Verwaltungskosten zugerechnet werden. Dazu gehören neben der materiellen und technischen Unterstützung der Tätigkeit des Bundesfonds und der Vergütung seines Leitungspersonals die Kosten für Aus- und Weiterbildung des Personals, organisatorische Tätigkeiten und wissenschaftliche Forschung, internationale Zusammenarbeit und Informationsunterstützung etc.

Sonstige Ausgaben des FFOMS umfassen Aufwendungen für die Instandhaltung und Vermietung von Gebäuden und anderen Immobilienobjekten, Aufwendungen für die Platzierung vorübergehend freier Fondsmittel und normalisierter Versicherungsreserven auf Bankeinlagen und Staatspapiere usw.

TFOMS-Kosten stehen in direktem Zusammenhang mit der Finanzierung des Prozesses der Bereitstellung kostenloser medizinischer Dienste und der Bereitstellung von Arzneimitteln für bedürftige Bevölkerungsgruppen. Die Ausgaben der Gebietsfonds lassen sich in folgende Gruppen einteilen:

■ Ausgaben für die Finanzierung des territorialen Programms der obligatorischen Krankenversicherung (mehr als 90 % der Ausgaben aller Kassen);

■ die Kosten für die Finanzierung bestimmter Aktivitäten im Gesundheitsbereich (etwa 7 %);

■ Verwaltungskosten (über 2 %);

■ Sonstige Aufwendungen (0,5 %).

Der Großteil der TFOMS-Ausgaben dient der Finanzierung der territorialen Programme der obligatorischen Krankenversicherung . Solche territorialen Programme werden auf der Grundlage eines Programms entwickelt, das von der Regierung der Russischen Föderation genehmigt wurde, die Teil davon ist im Rahmen des Programms staatlicher Garantien für die Bereitstellung kostenloser medizinischer Versorgung.

Dieses Programm beinhaltet:

- eine Liste der Art und des Umfangs der erbrachten medizinischen Versorgung ist gratis;

- das Grundprogramm der obligatorischen Krankenversicherung;

- eine Liste der Arten der medizinischen Versorgung, die zu Lasten der Haushalte aller Ebenen erbracht wird;

- Pro-Kopf-Finanzierungsstandards Gesundheitspflege.

Das Basisprogramm bestimmt den Umfang und die Bedingungen für die Bereitstellung von medizinischer und medikamentöser Hilfe. Ein integraler Bestandteil der betrachteten Kosten sind die Kosten für Betreiben des Versicherungsgeschäfts von Versicherungen kommunaler medizinischer Organisationen (Zahlung für die tatsächlich erbrachte medizinische Versorgung), für (Bildung eines regulatorischen Versicherungsbestands usw.)

Versicherungsmedizinische Organisationen sind juristische Personen, die selbstständige Wirtschaftssubjekte mit den erforderlichen Voraussetzungen sind abgeblendet für die Durchführung der Krankenversicherung durch die gesetzliche Kasse (Kapital). Die Bereitstellung von Mitteln aus Gebietsfonds an kassenärztliche Organisationen erfolgt nach differenzierten Maßstäben pro Person.

Die Krankenkassen wiederum verwenden diese Mittel, um die tatsächlich erbrachten kostenlosen medizinischen Leistungen und Vorsorgeeinrichtungen zu bezahlen. , die die Bevölkerung direkt medizinisch versorgen. Wenn die Funktion von Ängsten Da der Gebietsfonds die Zahlung selbst durchführt, werden seine Mittel nicht an die versicherungsmedizinische Organisation, sondern direkt an die medizinische und präventive Einrichtung überwiesen. Alle Bürger Russlands am Arbeits- oder Wohnort werden ausgestellt Versicherungspolicen, ich gebe berechtigt, ein kostenloses garantiertes Volumen medizinischer Leistungen zu erhalten.

Nach Angaben des TFOMS einiger Teilstaaten der Russischen Föderation geben medizinische Einrichtungen die Mittel der obligatorischen Krankenversicherung nicht effizient genug aus.

Ausgaben von TFOMS zur Finanzierung bestimmter Aktivitäten im Bereich des Gesundheitswesens umfassen beispielsweise solche Ausgaben und Ausgaben als Bezahlung für teure medizinische Versorgung bestimmter Kategorien von Bürgern, die Bereitstellung medizinischer Versorgung bei Massenkrankheiten, in Gebieten mit Naturkatastrophen, Katastrophen usw.

Ausgaben für die Verwaltung der Aktivitäten des TFOMS und deren Branchen sind die Lohnkosten für Führungskräfte und Logistik, Organisations- und Informationsunterstützung etc.

Sonstige Ausgaben von TFOMS im Zusammenhang mit der Anmietung und Instandhaltung von Immobilien, mit den Kosten für Unterkunft und vorübergehend freie Mittel, den Kosten für die Ausstellung und den Ersatz von Versicherungspolicen usw.

TESTFRAGEN

1. Was ist die Besonderheit des wirtschaftlichen Inhalts außerbudgetärer Mittel als Bindeglied im öffentlichen Finanzsystem?

2. Nennen Sie die Hauptquellen zur Finanzierung der Ausgaben der Pensionskasse der Russischen Föderation.

3. Zu welchen Zwecken wurde der Sozialversicherungsfonds der Russischen Föderation gegründet?

4. Was ist der Grund für die Aufteilung der staatlichen gesetzlichen Krankenkassen in Russland in föderale und territoriale Kassen?

Klondike-Tipps und Geheimnisse - Die verlorene Expedition Wo man Klondike-Zement bekommt

Klondike-Tipps und Geheimnisse - Die verlorene Expedition Wo man Klondike-Zement bekommt Titel Wassersport. Schwimmen. Unterwassersport - Tauchen

Titel Wassersport. Schwimmen. Unterwassersport - Tauchen So zahlen Sie die staatliche Abgabe an das Finanzamt - alle Optionen für die staatliche Abgabe für die Regulierung, Schließung oder Registrierung von LLC, SP

So zahlen Sie die staatliche Abgabe an das Finanzamt - alle Optionen für die staatliche Abgabe für die Regulierung, Schließung oder Registrierung von LLC, SP