Фонд за задължително медицинско осигуряване, методи за неговото формиране, насоки за използване на средствата. Задължителен здравноосигурителен фонд. Източници на неговото формиране

Разходите на пенсионния фонд на Руската федерация

1. Трудови пенсии за старост, инвалидност и загуба на семейството.

2. Изплащане на правоприемниците на починалото осигурено лице на пенсионните спестявания, осчетоводени в специалната част на индивидуалната лична партида.

3. Еднократно изплащане на пенсионни спестявания на лица, които не са придобили право на трудова пенсия поради липса на необходимия осигурителен стаж.

4. Социална помощ за погребение на починал пенсионер, който не е подлежал на задължително социално осигуряване. Това са така наречените неработещи пенсионери.

5. Месечни социални плащания за определени категории граждани:

Лица, изложени на радиация.

· Хора с увреждания.

· Ветерани.

· Герои и приравнени на тях.

· И други.

6. Допълнителна месечна финансова подкрепа, допълнителни плащания към пенсии и обезщетения, компенсации.

· Допълнителна месечна материална подкрепа за лица, които са заемали длъжности заместник-министри, държавни комитети, съюза на СССР и RSFSR.

· Доплащания към пенсиите за членове на летателни екипажи, самолети, гражданска авиация.

· Предоставяне на майчински (семеен) капитал.

Разходи на фонда за социално осигуряване на Руската федерация

1. Обезщетения за временна неработоспособност по задължително социално осигуряване и осигуряване срещу трудова злополука и професионална болест.

2. Ползи за жените:

· Регистриран в мед ранни датибременност.

· Бременност и раждане.

· При раждане (осиновяване) на дете.

· Гледане на дете до 1,5г.

3. Ползи за граждани, изложени на радиация.

4. Възстановяване на разходите за гарантирания списък от услуги и социални помощи за погребения.

5. Предоставяне на държавна социална помощ на определени категории граждани по отношение на заплащането на санаториално лечение, както и пътуване до и от мястото на лечение.

6. И други.

Разходване на задължителни фондове здравна осигуровка

Задължителното здравно осигуряване е система от правни, икономически и организационни мерки, създадени от държавата, насочени към осигуряване в случай на застрахователно събитие (заболяване, нараняване, превантивни мерки) гаранции за безплатна медицинска помощ за осигуреното лице за сметка на задължително медицинско осигуряване в рамките на териториалната програма за задължително медицинско осигуряване, а в случаите, установени със закон - в рамките на основната програма CHI.

Основният застраховател в системата за задължително медицинско осигуряване е федералният фонд (като част от изпълнението на основната програма за задължително медицинско осигуряване). И регионални фондове:

· Изпълнява отделни делегирани правомощия на федералния фонд CHI за изпълнение на териториални програми CHI в рамките на основната програма.

· Упражнявайте правомощията на застрахователите по отношение на допълнителните обеми на застрахователното покритие, установени от териториалните програми (допълнителни основания за списъци със застрахователни събития, видове и условия на медицинска помощ в допълнение към установените от основната програма).

Основната част от средствата на териториалните фондове на ЦЗИ са насочени застраховкамедицински организации в съответствие с договора. В допълнение, източниците на средства на застрахователните медицински организации са постъпленията от медицински организации в резултат на прилагането на санкции към тях за нарушаване на обема, качеството и условията за предоставяне на медицинска помощ. Също така средства, получени от физически или юридически лица, които са причинили увреждане на здравето на осигурените лица, по отношение на сумите, изразходвани за заплащане на медицинска помощ. Всички тези средства на застрахователните медицински организации са целеви, т.е. те се изпращат на медицински организации за заплащане на медицински грижи по договори в размер и при условията, определени от териториалната програма CHI.

Финансова система

Финансовата система е съвкупност от финансови институции, всяка от които съчетава еднородни икономически отношения при формирането, разпределението и използването на държавни и общински финансови средства, има специални форми и методи на функциониране и предназначение.

Институциите на финансовата система са:

· Институт на бюджетите.

· Институт на извънбюджетните фондове.

· Институт за децентрализирани финанси.

Институт за кредитиране:

o Държавен (общински) заем.

o Банков кредит.

· Осигурителен институт.

Финансови дейности

Финансовата дейност е практически организираща ежедневната работа на държавните органи и местното самоуправление по формирането, разпределението и използването на техните финансови средства, необходими за изпълнението на държавни и общински задачи и функции.

Особености:

Извършва се от почти всички държавни и общински органи.

· Междуведомствен характер, т.е. обхваща всички области на междусекторно, ведомствено и вътрешностопанско управление и осигурява формирането, разпределението и използването на всички видове финансови фондове, включително децентрализирани.

Двойствената същност на финансовата дейност - като икономическа категория, тя е икономическа и организационна функция на държавата и общините, основана на пазарните закони на стойността, паричното обръщение, специалните икономически методи, от друга страна, тя е вид управленска дейност, основана на правителствени разпоредби, строга правна регулация и финансово планиране.

· Финансовата дейност има изпълнително-административен и подчинен характер, т.е. цялото финансово законотворчество и финансово планиране са насочени към прилагането на законодателството, което определя финансовата политика на държавата.

· Финансовата дейност не само запази, но и разви функцията на планиране.

· Финансовото планиране е обективна необходимост за нормалната организация на финансовите дейности, което ви позволява да контролирате процеса на постигане на резултати.

Правни принципи на финансовата дейност

Признаци на принципа на правото:

Принципът е резултат от човешката дейност. Принципите се създават от хората.

Принципът е основа или начало. Няма основни принципи.

Принципът е най-високата степен на обобщение на всяко явление, когато най-значимите са избрани от огромен брой идеи и положения.

· Изискванията на принципите на правото са закрепени в правни норми, следователно изпълнението на изискванията на принципите се осигурява от принудителната сила на държавата.

Общи принципи на финансовата дейност:

1. Принципът на законността - Конституцията на Руската федерация и федералните закони имат върховенство в цялата страна, най-високата юридическа сила принадлежи на Конституцията на Руската федерация, която е акт с пряко действие и всички закони и други разпоредби не трябва противоречат му. Всички са равни пред закона и действат на негова основа и за неговото прилагане. Финансовото законодателство определя правилата за поведение на участниците във финансовите дейности, които са практически всички субекти, известни на руското законодателство, и тези правила трябва да се спазват стриктно от тях. Законността предполага качественото прилагане на правните норми, неизбежността на юридическата отговорност за тяхното нарушение, стабилността на правовата държава, ефективността и стабилността на целия финансово-правен механизъм.

2. Принципът на демокрацията - носител на суверенитета и източник на власт в страната е многонационален народ, който притежава държавна и общинска собственост. Това имущество е в основата на живота на народите, живеещи на съответната територия, а финансите са негова неразделна част. Най-висшата ценност е човекът, неговите права и свободи. Всеки гражданин има право да участва в управлението на делата на държавата и местното самоуправление, както пряко, така и чрез свои представители. Тук не прави изключение и финансовата дейност като неразделна част от управлението на държавните дела.

3. Принципът на федерализма и отчитането на многонационалността се основава на федералното устройство на Русия, което включва специални междубюджетни и данъчни отношения и се трансформира във финансов федерализъм. Неговите изисквания са насочени към осигуряване на целостта на държавата с разграничаване на субектите на юрисдикция и правомощия между органите на държавната власт и местното самоуправление, тя проявява равенството и самоопределението на народите на Русия. Комбинацията от интереси на различни публично-териториални субекти се осигурява от необходимите финансови средства, разпределени на всеки от тях за изпълнение на задачи и функции и създаване на условия за живот на населението. Финансовата независимост принадлежи еднакво както на републиките в рамките на Руската федерация, така и на автономните образувания, което гарантира, че се вземат предвид националните характеристики, традиции и нужди на населението, независимо от състоянието на икономиката и други отличителни черти. Това постига съчетание на националния и териториалния принцип на изграждане на федерация, като същевременно се разграничават компетенциите на федерацията и нейните субекти в бюджетната и данъчната сфера, осигурявайки финансиране на правомощията, възложени на юрисдикцията на отделни субекти на Руската федерация и общини. В Русия се признава и гарантира местното самоуправление, което е независимо при решаването на въпроси от местно значение, независимо в притежаването, използването и разпореждането с общинска собственост и финанси.

4. Принципът на разделение на властите.

Съгласно член 10 от Конституцията на Руската федерация той определя независимостта на законодателната, изпълнителната и съдебната власт, която е пряко свързана с финансовите дейности. Представителните органи определят финансовата политика и установяват правила за поведение на участниците във финансовите отношения, изпълнителните органи предвиждат политиката в живота въз основа на правилата, установени от законодателната власт. Съдебната защита на правата и законните интереси на субектите на финансовите правоотношения е една от основните гаранции в правораздаването и прерогатив на съдебната власт.

5. Принципът на единството на икономическото пространство – определя единството на финансовата политика, целостта на паричното обръщение, формите, класификациите, статистиката и счетоводството. В същото време предоставя широки възможности за развитие на пазарните отношения, конкуренцията и предприемачеството. Това се улеснява от свободното движение на стоки, работи и услуги на територията на Руската федерация, както и от свободата на икономически, включително финансови дейности. На територията на Руската федерация не е разрешено установяването на митнически граници, мита, такси и други пречки за свободното движение на средства.

Специални принципи:

1. Принципът на финансовата независимост на публично-териториалните образувания - на всеки се гарантира правото на обособени самостоятелни бюджети и други финансови фондове. Държавната собственост е разделена на федерална и регионална и също се признава и защитава на равна основа с други форми на общинска собственост.

2. Принципът на единството на руските финанси при осигуряване на финансовата независимост на публично-териториалните образувания. То се постига чрез еднаквост на правното регулиране на финансовите отношения чрез наличието на обща парична система, чрез използването на единни бюджетни класификации, формуляри, документация, статистическа отчетност и друга информация. Единството се дължи на нуждите на взаимодействието на различни финансови нива и основната му задача е да изравнява социално-икономическото развитие на отделните територии.

3. Принципът на пълнота, реалност и публичност на финансовата дейност. Този принцип е проява на демократичност и публичност. Член 24 от Конституцията на Руската федерация налага на органите на държавната власт и местното самоуправление задължението да гарантират, че всеки гражданин има възможност да се запознае с документи и материали, пряко свързани с техните права и свободи. Народът, като собственик и единствен източник на власт, трябва да има пълна информация за финансите, състоянието на приходите и разходите на всички фондове на фондовете. Населението трябва да може да се запознае и да се убеди в реалността на бюджетното планиране и целесъобразността на използването на индивидуалните средства. Този принцип гарантира открит достъп до достоверна финансова информация, задължение за официално публикуване на финансови и правни регулаторни актове и актове за финансово планиране, както и доклади за тяхното изпълнение.

4. Принципът на финансовото планиране. Формирането, разпределението и използването на всички видове финансови фондове се извършва въз основа на финансови планове (бюджети, баланси, разчети и др.). Финансовото планиране е задължително на всички нива и във всички части на финансовата система и е основният икономически прогноз и регулатор, принципът на целевия характер на финансите и насочването на насочването на финансовите ресурси.

5. Принципът на целевото планиране - това е едно от проявленията на законосъобразност, целенасоченост при разпределението на изразходваните финансови средства се състои в задължителното изброяване на финансовите планове за всички области и позиции на разходите. общи средствапублично-териториални образувания (бюджети) или отделни стопански субекти (децентрализирани финанси). Целевото използване на други фондове (извънбюджетни и специални бюджетни) се установява при тяхното създаване. Тоест без дефиниция на целта тяхното съществуване е невъзможно.

6. Принципът на спазване на финансовата дисциплина и спестяванията. Финансовата дисциплина е установена процедура за извършване на финансови дейности, включително спазване на регулаторните изисквания, точно изпълнение на финансовите планове и спазване на изискванията на спестовния режим, тоест система за внимателно и рационално отношение към финансовите ресурси.

Методи на финансова дейност

Методът е набор от техники и начини за въздействие върху участниците във финансовите отношения, чрез които се постига резултатът от финансовата дейност. В литературата има 3 основни метода на финансова дейност:

1. Методът на натрупване - методът на формиране - методи за мобилизиране на доходоносни източници, необходими за формирането на финансови средства, включително задължителното и доброволно привличане на средства от юридически и физически лица, както и получаването на неданъчни доходи като резултат от различни събитияи предоставяне на услуги.

· Основният източник на доходи са задължителните плащания, които се делят на данъчни и неданъчни.

o Данък - задължителни индивидуални невъзстановими плащания, събирани от организации и лица под формата на отчуждаване на средства, принадлежащи им въз основа на собственост, икономическо управление или оперативно управление на средства за попълване на приходната част на бюджетите. Специален вид данъчни плащания са данъчните налози, които се установяват от данъчния кодекс заедно с данъците, но за разлика от тях са възстановими и са предназначени в по-голяма степен да компенсират държавните разходи във връзка с предоставянето на определени обезщетения на платеца. . Данъците са измислени за попълване на бюджетните приходи.

o Подметод на задължителното застраховане е привличането от държавата на средства на юридически и физически лица чрез събиране на застрахователни премии, които са задължителни за попълване на приходната част на бюджетите на извънбюджетните фондове

o Подметод на задължителни удръжки за правни услуги за обработка на документи, предоставяне на права за извършване на определени действия, плащания за използване на природни ресурси и други целеви неданъчни такси. Например плащания за използване на природни ресурси.

Доброволно привличане на средства:

o Различни форми на държавен и общински кредит, т.е. заеми, емитиране на облигации, провеждане на лотарии и др.

o Доброволно осигуряване.

o Дарения, благотворителни и други доброволни вноски от физически и юридически лица.

2. Начинът на разпределение - в повечето финансови и правни институции не е представен, тъй като няма подначини на разпределение и веднага след начина на формиране има начин на използване, но в редица институции е . Например институтът на междубюджетните отношения, където могат да се разграничат 2 подметода на разпределение:

· Установяване на стандарти за удръжки от приходоизточниците на по-високия фонд за балансиране на по-ниските.

· Финансова помощ (вижте въпроса за междуправителствените трансфери).

3. Начин на употреба. Подметоди:

· Финансиране, тоест целево безвъзмездно и безвъзвратно разпределяне на средства от бюджета.

· Кредитиране - възмездно и възмездно отпускане на средства от бюджета за определени цели и срокове.

Всички методи на финансова дейност носят властни принципи, тъй като те произтичат от волята на държавата и са насочени към реализиране на компетентността на публичните органи. Доброволността тук е по-скоро изключение от общото правило, освен това възможността за нейното прилагане се определя от държавата.

Правни форми на финансова дейност

Формата е външен образ на съдържанието на финансовата дейност, тоест външно проявление на организационни и правни действия. Финансовата дейност се изразява във външния свят в правен или юридически аспект чрез финансови и правни актове. Има 3 вида от тях:

1. Регулаторни актове - актове на законодателни дейности, които установяват или разрешават нормите на финансовото право. Предназначени са за широк (неопределен) кръг изпълнители, имат продължителен характер (приемат се за неопределено време) и са задължителни за всички, към които са насочени.

2. Индивидуални актове - актове на правоприлагаща дейност, насочени към установяване, изменение и прекратяване на конкретно финансово правоотношение. Тези актове се прилагат за конкретни субекти (определени), за които са задължителни и се прекратяват с изпълнение. Например изискването за плащане на поземлен данък на Иванов I.I.

3. Финансови и планови актове. Имайки формата на закон, заповед и т.н., те не съдържат правни норми, тъй като са финансови планове, т.е. списък на движенията, разходите и дисбалансите във финансовия фонд. Те имат широк кръг от изпълнители, те са по-малко от тези на нормативните, но повече от индивидуалните актове, за които са задължителни и винаги имат неотложен характер. Примери - вариращи от закона за федералния бюджет и завършващи с оценката на държавна институция.

Функции на финансовата дейност

В специализираната литература функциите обикновено се разбират като методи на финансова дейност, но ако разглеждаме финансовата дейност като вид управленска дейност, могат да се разграничат специални функции:

1. Функцията на организацията - предназначена е не само да рационализира процедурата за формиране, разпределение и използване на финансови средства, но и да обедини всички финансови и правни категории (бюджети, данъци и др.) в строга система, т.к. както и да се осигури оптимална конструкция на всеки от тях. В редица институции на финансовото право функцията за организиране, формиране, разпределение и разходване е минимална и преобладава организацията на устройството или статичното формиране на бюджета, данъка, валутата, сетълмента и други системи. Освен това въпросите за организацията, системата и структурата на финансите в тези аспекти практически отсъстват като самостоятелни институции или подраздели в други отрасли на правото.

2. Функция на планирането - планирането е системно определяне на обема, структурата и направленията на средствата. Тя се основава на разработването на концепции за осигуряване на оптимална система на междубюджетни отношения, определяне на потребностите и изпълнение на целеви социално-икономически програми. Отправната точка на планирането е прогнозиране и проектиране (съставяне на проектобюджет, неговото разглеждане и одобрение от представителен орган), а резултатът е одобрение, например, на бюджет. Продължава планирането в рамките на изпълнението на бюджета, чрез тримесечно разпределение на приходите, разходите и дефицитите. Бюджетното планиране е тясно свързано с планирането на паричното обращение, данъчното планиране, а финансовото планиране се основава на планове за социално-икономическото развитие на териториите на Руската федерация.

3. Прогнозна функция - въз основа на научно обоснована прогноза за социално-икономическото развитие на територията и прогнозните възможности за осигуряването им с финансови ресурси, прогнозата може да бъде дългосрочна или изчислена за следващата финансова година. От 2008 г. в Руската федерация такава прогноза е разработена за период от най-малко 3 години, което позволява разширяване на обхвата на планирането, осигуряване на предвидимост на бюджетната политика и създаване на стимули за оптимизиране на бюджетните разходи. Счетоводните данни за прогнозиране са резултатите от изпълнението на предходни финансови планове, общото състояние на икономиката, перспективите за развитие на финансовия пазар и производството. Прогнозирането на темповете на нарастване на паричното предлагане и паричния оборот, извършвано от централната банка, повишава ефективността на финансовите дейности.

4. Регулирането се проявява най-ярко при разпределението на бюджетните приходи и задълженията по разходите, които са в основата на междубюджетните отношения (виж метода на регулиране). Да регулираш означава да се подчиняваш на определен ред или правило. Методологията на финансовото регулиране като специална област на финансовата дейност съдържа 3 подметода:

· Разпределяне, консолидиране и прехвърляне на индивидуалните разходни ангажименти към определено ниво на бюджетната система.

· Определяне на видовете собствени приходи, установяване на нормативи за отчисления към по-ниските бюджети, установяване на характера и условията за предоставяне на междубюджетни трансфери.

· Изглаждане на несъответствията в бюджетната сигурност на по-ниските бюджети и развитието на субектите на Руската федерация и общините.

5. Функцията на координация е свързана с функцията на регулиране и представлява съгласуване или определяне на параметрите на взаимодействие в междубюджетните отношения. С негова помощ се привежда в съответствие структурата на приходите, разходите, балансът им, като се осигурява субординацията на нивата на финансовата система при равни права на териториите, трябва да се координират бюджетната, външнополитическата, паричната, структурната и др. както и всички финансови потоци. Финансовите права на отделните територии и финансовата компетентност на техните органи подлежат на съгласуване.

6. Контролна функция - контролна функция. Финансовият контрол е специална част от финансовата дейност, насочена към идентифициране на обратна връзка при постигане на резултати. Целта на контрола е получаване на резултати от финансовата дейност, както и навременна и адекватна реакция при констатирани нарушения. Обект на контрол са процесите на разпределение във всички области на организацията на държавните и общинските финансови средства, тяхното движение, тоест ефективността и целесъобразността на методите на финансова дейност, финансовите отчети, които ги придружават, счетоводството, актовете за финансово планиране и друга документация.

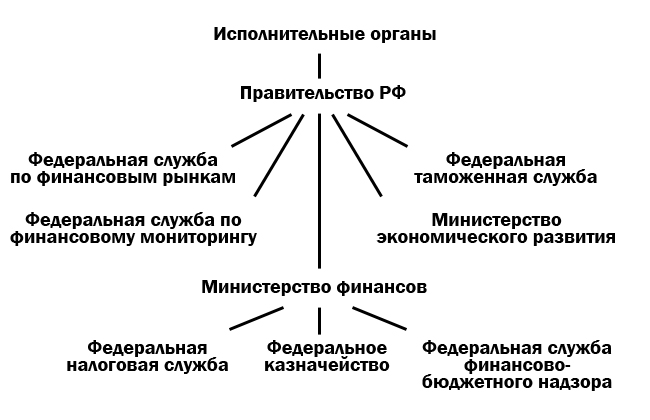

Органи, извършващи финансова дейност

Извършва се от почти всички държавни органи:

1. Представителни органи (федерално ниво):

1.1.Федерално събрание.

1.1.1. Държавна дума → комитети и комисии → по бюджети и данъци.

1.1.2. Съвет на федерацията → комитети и комисии → по бюджет и данъци.

↓Сметна палата

2. Президент на Руската федерация.

2.1 Администрация на президента на Руската федерация.

2.1.1. Управление.

2.1.2. Представители на президента.

3. Изпълнителни органи:

3.1 Правителството на Руската федерация.

3.1.1. Министерство на финансите.

3.1.1.1 Федерална данъчна служба.

3.1.1.2 Федерална хазна.

3.1.1.3 Федерална служба за финансов и бюджетен надзор.

3.1.2. Федерална служба за финансови пазари.

3.1.3. Федерална митническа служба.

3.1.4. Федерална служба за финансов мониторинг.

3.1.5. Министерство на икономическото развитие.

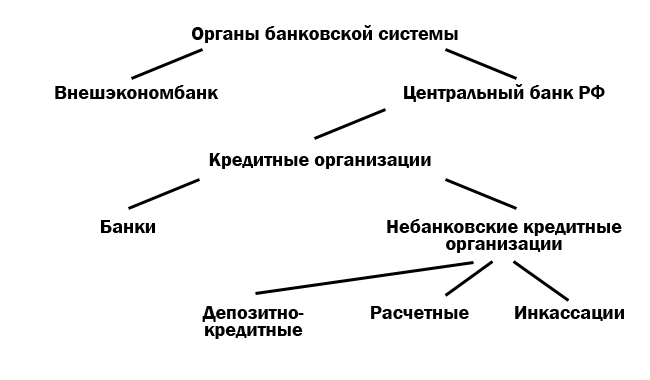

4. Органи на банковата система:

4.1 Внешэкономбанк.

4.2 Централната банка на Руската федерация.

4.2.1. Кредитни организации.

4.2.1.1 Банки.

4.2.1.2 Небанкови кредитни институции.

4.2.1.2.1. Депозит и кредит.

4.2.1.2.2. Приблизително.

4.2.1.2.3. Колекция.

Всеки орган може да извършва финансова дейност като орган с обща компетентност:

· Директно.

· Чрез създадени в негов състав или на негово подчинение специални органи, извършващи изключително финансова дейност.

· В някои случаи чрез агенти, на които органът с обща компетентност прехвърля изпълнението на редица функции в областта на финансовата дейност.

Здравното осигуряване е форма на социална защита на интересите на населението от опазване на здравето. По този начин фондовете за задължително медицинско осигуряване са държавни извънбюджетни фондове, създадени с цел управление на задължителното медицинско осигуряване и съответно осигуряване на условия за упражняване на конституционното право на гражданите на Руската федерация на медицинска помощ. Ето защо в Руска федерацияе създаден извънбюджетен фонд за задължително медицинско осигуряване.

Правните документи, които пряко регулират дейността на фонда, включват:

· Федерален закон от 28 юни 1991 г. № 1499-1 „За медицинските

застраховка на граждани в Руската федерация"- определя правните, икономическите и организационните основи на медицинското осигуряване на населението в Руската федерация и гарантира конституционното право на гражданите на Руската федерация на медицинска помощ. Той консолидира създаването на система от фондове за задължително здравно осигуряване като комбинация от федерални и териториални фондове;

· наредби за федералните и териториалните фондове за задължително медицинско осигуряване,одобрен с Указ на Върховния съвет на Руската федерация от 24 февруари 1993 г. № 1543-1, който определя основата за организиране на дейността на всеки от фондовете, включени в системата за задължително медицинско осигуряване;

- Устав на Федералния фонд за задължително медицинско осигуряване, одобренПостановление на правителството на Руската федерация от 29 юли 1998 г. № 857 и определяне на задачите, функциите, източниците на образуване, органи за управление, контрол върху дейността, процедурата за ликвидация и реорганизация.

Федералният фонд за задължително медицинско осигуряване е независима държавна финансова и кредитна институция с нестопанска цел. Федералният фонд е юридическо лице, което действа в съответствие със законодателството на Руската федерация.

Основните задачи на федералния фондса:

1. Осигуряване на прилагането на Закона на Руската федерация "За здравното осигуряване на гражданите в Руската федерация";

2. осигуряване, предвидено от законодателството на Русия

Федерация за правата на гражданите в системата на задължителното медицинско осигуряване;

3. постигане на социална справедливост и равнопоставеност на всички граждани в системата на задължителното здравно осигуряване;

4. участие в разработването и провеждането на държавната финансова политика в областта на задължителното медицинско осигуряване;

5. разработване и прилагане на комплекс от мерки за осигуряване на финансовата устойчивост на системата за задължително медицинско осигуряване и създаване на условия за изравняване на обема и качеството на медицинската помощ, предоставяна на гражданите в цялата Руска федерация.

В съответствие с поставените задачи се разграничават следните функции на федералния фонд:

6. Осъществяване на изравняване на условията за дейността на териториалните фондове за задължително медицинско осигуряване за осигуряване на финансиране на програмите за задължително медицинско осигуряване;

7. осъществяване на финансиране на целеви програми в рамките на задължителното медицинско осигуряване;

8. организиране на разработването на нормативни и методически документи,

осигуряване на прилагането на Закона на Руската федерация „За здравното осигуряване на гражданите в Руската федерация“;

9. разработване съвместно с органите на изпълнителната власт, професионалните медицински асоциации на основна програма за задължително медицинско осигуряване на гражданите;

10. събиране и анализ на информация за финансовите средства на системата за задължително здравно осигуряване;

11.организирането на обучение за системата е задължително

та медицинска застраховка;

12. осъществява контрол за рационалното използване на финансовите средства на системата за задължително медицинско осигуряване;

13. прави предложения за усъвършенстване на законовите и подзаконовите актове по въпросите на здравното осигуряване;

14. проучване и обобщаване на практиката по прилагане на нормативната уредба

по въпросите на задължителното здравно осигуряване;

15. осъществяване на международно сътрудничество по въпросите на задължителното медицинско осигуряване;

16. осигуряване организацията на научноизследователската работа в областта на задължителното медицинско осигуряване;

17. Осъществяване на други дейности по въпроси, свързани с

към задължителното здравно осигуряване.

Финансовите средства на Федералния фонд са държавна собственост на Руската федерация, не са включени в състава на бюджетите, други фондове и не подлежат на изтегляне.

Източници на формиране на финансови ресурсифонд:

18.част от застрахователните премии на предприятия, организации, учреждения

и други стопански субекти, независимо от формата на собственост

за задължително здравно осигуряване в размерите, установени от

федерален закон;

19. Средства от федералния бюджет за изпълнение на републикански програми за задължително медицинско осигуряване;

20. доброволни вноски на юридически и физически лица;

21. доходи от използване на временно свободни финансови средства

Федерален фонд.

Имуществото на Федералния фонд за задължително медицинско осигуряване е федерална собственост и се възлага на него въз основа на правото на оперативно управление. Фондът има право да извършва доходоносна дейност. Приходите от тези дейности, както и доходите от използването на имуществото на фонда, са на разположение на фонда и се използват за изпълнение на възложените му задачи.

По-конкретно, временно свободните финансови ресурси на фонда се използват за защита от инфлация за влагане на банкови депозити и придобиване на високоликвидни държавни ценни книжа.

Приходите от използването на временно свободните финансови средства на фонда могат да се използват за финансиране само на тези дейности, които се извършват в съответствие с целите на фонда.

Характеристика на държавните фондове за задължително здравно осигуряване в Русия е, че те са двустепенни дсистема, която включва FFOMS и TFOMS. Тези фондове са взаимосвързани, имат общи цели и задачи, но се формират и използват автономно.

Приходите на държавните фондове за задължително медицинско осигуряване са предназначени да осигурят източници на финансиране на процеса на предоставяне на държавно гарантирана медицинска и лекарствена помощ на гражданите. Въпреки известната общност на източниците на приходи, всяко от нивата на разглежданите фондове има свои собствени характеристики при формирането на приходната база на бюджетите.

AT Бюджет на FFOMSследното видове доходи:

■ просрочия, неустойки и глоби върху вноски към FFOMS,

■ приходи от пласиране на временно свободни средства на FFOMS,

■ глоби, санкции, суми, получени в резултат на обезщетение за щети,

■ безвъзмездни разписки,

■ междуправителствени трансфери от федералния бюджет, прехвърлени на FFOMS,

■ други приходи.

Основният източник на приходи за формирането на FFOMS са застрахователните премии.

AT Бюджети на TFOMSследното видове доходи:

■ задължителни застрахователни премии

■ просрочени задължения и неустойки по вноски към TFOMS,

■ приходи от пласиране на временно свободни средства на TFOMS,

■ глоби, санкции, суми, получени в резултат на обезщетение за щети,

■ безвъзмездни разписки,

■ междуправителствени трансфери от FFOMS,

■ междубюджетни трансфери от бюджетите на съставните образувания на Руската федерация, прехвърлени от TFOMS, включително приходи като застрахователни премии за задължително здравно осигуряване на неработещото население,

■. други доставки.

Структурата на доходите на TFOMS е разнородна за различните субекти RF, но като цяло те са доминирани от приходи от застрахователни премии и трансфери от бюджета на Федералния фонд за задължително медицинско осигуряване и от бюджетите на субектите на Руската федерация.

Разходите на фондовете за задължително здравно осигуряване са насочени към финансиране на държавно гарантирана медицинска и лекарствена помощ на населението. Разходите на FFOMS са предназначени да осигурят финансовата устойчивост на цялата система за задължително здравно осигуряване чрез изравняване на условията за финансиране на териториални програми и финансиране на определени дейности в областта на здравното осигуряване. Разходите на TFOMS са свързани с прякото финансиране на програми за здравно осигуряване в съставните образувания на Руската федерация.

Бюджетни разходи на FFOMSможе да се раздели на следните групи:

■ разходи за изравняване на финансовото състояние на ТФОМС (87% от всички разходи);

■ разходи за финансиране на целеви програми в областта на медицинското осигуряване (10,5%);

■ разходи за компютъризация на системата за задължително здравно осигуряване (1%);

■ разходи за поддръжка на административния апарат на FFOMS (1%);

■ други разходи (0,5%).

Разходи за изравняване на финансовото състояние на териториятаосновната посока на изразходване на средствата на FFOMS. Те се извършват по реда на изпълнение на основната програма за задължително медицинско осигуряване, включително формирането на стандарти за застрахователния запас на TFOMS. Разходите за изравняване се финансират под формата на междубюджетни трансфери от бюджета на FFOMS.Решението за осигуряване на средства за тези разходи се взема от специална комисия на FFOMS със същото име въз основа на заявления, получени от териториалните фондове.

Разходи за финансиране на целеви програмизадължителното здравно осигуряване е на второ място по значимост след разходите за изравняване на териториалните фондове. Целите и грамите се разработват от съответните министерства и се одобряват от правителството на Руската федерация в съответствие с насоките на държавната политика в областта на медицинското осигуряване. Тези програми включват например програмата за превенция на специфични масови заболявания (ваксинации срещу грип и др.), Програми за защита на майчинството и детството, набор от програми в рамките на националния проект "Здраве" и др. .

Разходите за компютъризация на системата за задължително здравно осигуряване и поддръжката на администрацията на FFOMS в съвкупност могат да бъдат отнесени към разходите за управление. В допълнение към материално-техническата подкрепа за дейността на Федералния фонд и заплащането на неговия управленски персонал, те включват разходи за обучение и преквалификация на персонала, организационни мероприятия и научни изследвания, международно сътрудничество и информационна подкрепа и др.

Други разходи на FFOMSвключват разходи за поддръжка и наем на сгради и други недвижими имоти, разходи за разполагане на временно свободни средства на фонда и нормализирани застрахователни резервни средства по банкови депозити и държавни ценни книжа и др.

Разходи на TFOMSса пряко свързани с финансирането на процеса на предоставяне на безплатни медицински услуги и лекарствено осигуряване на нуждаещи се категории от населението. Разходите на териториалните фондове могат да бъдат разделени на следните групи:

■ разходи за финансиране на териториалната програма за задължително медицинско осигуряване (повече от 90% от всички разходи на фондовете);

■ разходите за финансиране на определени дейности в областта на здравеопазването (около 7%);

■ разходи за управление (над 2%);

■ други разходи (0,5%).

По-голямата част от разходите на TFOMS са насочени към финансиране на териториалните програми за задължително медицинско осигуряване . Такива териториални програми се разработват въз основа на програма, одобрена от правителството на Руската федерация, която е част от като част от Програмата за държавни гаранции за предоставяне на безплатна медицинска помощ.

Тази програма включва:

- списък на видовете и обемите на оказваната медицинска помощ е свободен;

- основната програма на задължителното медицинско осигуряване;

- списък на видовете медицински грижи, предоставяни за сметка на бюджетите на всички нива;

- стандарти за финансиране на глава от населението здравеопазване.

Основната програма определя обема и условията за оказване на медицинска и лекарствена помощ. Неразделна част от разглежданите разходи са разходите за извършване на застрахователна дейност на застрахователни общински медицински организации (заплащане за действително предоставената медицинска помощ), за (формиране на регулаторен застрахователен запас и др.)

Застрахователни медицински организацииса юридически лица, които са самостоятелни стопански субекти с необходимите затъмнени за осъществяване на медицинско осигуряване от уставния фонд (капитал). Предоставянето на средства от териториалните фондове на застрахователните медицински организации се извършва въз основа на диференцирани стандарти на лице.

От своя страна медицинските осигурителни организации разпределят тези средства за заплащане на действително предоставените безплатни медицински услуги и профилактични институции. , които пряко осигуряват медицинска помощ на населението. Ако функцията на страховете Тъй като самият териториален фонд извършва плащането, средствата му се прехвърлят не към застрахователната медицинска организация, а директно към лечебно-профилактичната институция. Издават се всички граждани на Русия по месторабота или местоживеене застрахователни полици,аз давам има право да получи безплатен гарантиран обем медицински услуги.

Според TFOMS на някои съставни единици на Руската федерация лечебните заведения не изразходват достатъчно ефективно средствата от задължителното медицинско осигуряване.

Разходи на ТФОМС за финансиране на определени дейностив областта на здравеопазването включват например такива разходи и разходи като заплащане на скъпи видове медицинска помощ за определени категории граждани, предоставяне на медицинска помощ в случай на масови заболявания, в райони на природни бедствия, катастрофи и др.

Разходи за управление на дейността на ТФОМСи техните клонове са разходите за заплати на управленски персонал и логистика, организационна и информационна поддръжка и др.

Други разходи на ТФОМСсвързани с наемането и поддръжката на недвижими имоти, с разходите за настаняване и временно свободни средства, разходите за издаване и подмяна на застрахователни полици и др.

ТЕСТОВИ ВЪПРОСИ

1. Каква е спецификата на икономическото съдържание на извънбюджетните фондове като звено в системата на публичните финанси?

2. Посочете основните източници на финансиране на разходите на Пенсионния фонд на Руската федерация.

3. За какви цели е създаден Фондът за социално осигуряване на Руската федерация?

4. Каква е причината за разделянето на държавните фондове за задължително здравно осигуряване в Русия на федерални и териториални фондове?

Възможно ли е шипка при кърмене на новородено

Възможно ли е шипка при кърмене на новородено "Новая газета" намери в биографията на сенатора и борец срещу външната заплаха Климов чуждестранни офшорки Андрей Климов сенатор биография

"Новая газета" намери в биографията на сенатора и борец срещу външната заплаха Климов чуждестранни офшорки Андрей Климов сенатор биография Съвети и тайни на Клондайк - Изгубената експедиция Къде да вземем цимент Клондайк

Съвети и тайни на Клондайк - Изгубената експедиция Къде да вземем цимент Клондайк