Fond obaveznog zdravstvenog osiguranja, načini njegovog formiranja, pravci korišćenja sredstava. Fond obaveznog zdravstvenog osiguranja. Izvori njegovog formiranja

Troškovi penzionog fonda Ruske Federacije

1. Radne penzije za starost, invalidnost i gubitak hranitelja.

2. Isplata pravnim sljedbenicima umrlog osiguranika penzijske štednje koja se obračunava na posebnom dijelu ličnog računa pojedinca.

3. Jednokratna isplata penzione štednje licima koja nisu stekla pravo na starosnu radnu penziju zbog nedostatka potrebnog staža osiguranja.

4. Socijalni dodatak za ukop umrlog penzionera koji nije bio na obaveznom socijalnom osiguranju. To su takozvani neradni penzioneri.

5. Mjesečne socijalne isplate određenim kategorijama građana:

Osobe izložene zračenju.

· Osobe sa invaliditetom.

· Veterani.

· Heroji i izjednačeni s njima.

· I drugi.

6. Dodatna mjesečna novčana pomoć, doplate penzija i naknada, naknade.

· Dodatna mjesečna materijalna podrška za lica koja su bila na dužnostima zamjenika ministara, državnih komiteta, saveza SSSR-a i RSFSR-a.

· Doplate penzija za članove letačke posade, aviona, civilnog vazduhoplovstva.

· Obezbjeđivanje materinskog (porodičnog) kapitala.

Troškovi fonda socijalnog osiguranja Ruske Federacije

1. Naknade za privremenu invalidnost po osnovu obaveznog socijalnog osiguranja i osiguranja od nesreća na radu i profesionalnih bolesti.

2. Prednosti za žene:

· Registrovan u medicinskom ranih datuma trudnoća.

· Trudnoća i porođaj.

· Prilikom rođenja (usvajanja) djeteta.

· Briga o djetetu do 1,5 godine.

3. Povlastice za građane izložene zračenju.

4. Naknada troškova garantovane liste usluga i socijalnih davanja za sahrane.

5. Pružanje državne socijalne pomoći određenim kategorijama građana u smislu plaćanja za sanatorijsko liječenje, kao i putovanja do i od mjesta liječenja.

6. I drugi.

Obavezna potrošnja fondova zdravstveno osiguranje

Obavezno zdravstveno osiguranje je sistem pravnih, ekonomskih i organizacionih mjera koje je kreirala država u cilju osiguravanja, u slučaju osiguranog slučaja (bolest, povreda, preventivne mjere), garancije besplatne zdravstvene zaštite za osiguranu osobu na teret obavezno zdravstveno osiguranje u okviru teritorijalnog programa obaveznog zdravstvenog osiguranja, au slučajevima utvrđenim zakonom - u okviru osnovnog programa ZZZ.

Glavni osiguravač u sistemu obaveznog zdravstvenog osiguranja je savezni fond (kao dio realizacije osnovnog programa obaveznog zdravstvenog osiguranja). I regionalni fondovi:

· Obavlja odvojena delegirana ovlaštenja federalnog fonda ZZZ za provođenje teritorijalnih programa ZZZ u okviru osnovnog programa.

· Obavlja ovlašćenja osiguravača u pogledu dodatnih obima osiguranja utvrđenih teritorijalnim programima (dodatni osnov za liste osiguranih slučajeva, vrste i uslove zdravstvene zaštite pored onih utvrđenih osnovnim programom).

Najveći dio sredstava teritorijalnih fondova ZZZ je usmjeren osiguranje medicinske organizacije u skladu sa ugovorom. Osim toga, izvori sredstava osiguravajućih zdravstvenih organizacija su primici zdravstvenih organizacija kao rezultat primjene sankcija prema njima zbog kršenja obima, uslova kvaliteta i uslova za pružanje medicinske zaštite. Takođe, sredstva dobijena od fizičkih ili pravnih lica koja su nanijela štetu zdravlju osiguranika, u smislu iznosa utrošenih za plaćanje zdravstvene zaštite. Sva ova sredstva osiguravajućih zdravstvenih organizacija su ciljana, odnosno upućuju se medicinskim organizacijama za plaćanje zdravstvene zaštite po ugovorima u iznosu i pod uslovima utvrđenim teritorijalnim programom ZZZ.

Finansijski sistem

Finansijski sistem je skup finansijskih institucija, od kojih svaka kombinuje homogene ekonomske odnose u formiranju, raspodeli i korišćenju državnih i opštinskih finansijskih sredstava, ima posebne oblike i metode funkcionisanja i svoju namjenu.

Institucije finansijskog sistema su:

· Zavod za budžet.

· Institut vanbudžetskih fondova.

· Institut za decentralizovane finansije.

Kreditni institut:

o Državni (opštinski) zajam.

o Bankovni kredit.

· Zavod za osiguranje.

Finansijske aktivnosti

Finansijska delatnost je praktično organizovanje svakodnevnog rada državnih organa i lokalne samouprave na formiranju, raspodeli i korišćenju njihovih finansijskih sredstava neophodnih za sprovođenje državnih i opštinskih zadataka i funkcija.

Posebnosti:

Sprovode ga gotovo svi državni i opštinski organi.

· Interresorne prirode, odnosno pokriva sve oblasti međusektorskog, resornog i unutarekonomskog upravljanja i obezbjeđuje formiranje, raspodjelu i korištenje svih vrsta finansijskih sredstava, uključujući i decentralizovane.

Dvostruka priroda finansijske delatnosti - kao ekonomska kategorija, to je ekonomska i organizaciona funkcija države i opština, zasnovana na tržišnim zakonima vrednosti, cirkulaciji novca, posebnim ekonomskim metodama, sa druge strane, ona je svojevrsna aktivnosti upravljanja na osnovu državnih propisa, stroge zakonske regulative i finansijskog planiranja.

· Finansijska djelatnost ima izvršno-upravnu i podređenu prirodu, odnosno svo finansijsko zakonodavstvo i finansijsko planiranje usmjereni su na implementaciju zakonodavstva koje utvrđuje finansijsku politiku države.

· Finansijska djelatnost ne samo da je očuvala, već je i razvila funkciju planiranja.

· Finansijsko planiranje je objektivna potreba za normalno organizovanje finansijskih aktivnosti, omogućavajući vam da kontrolišete proces postizanja rezultata.

Pravni principi finansijske delatnosti

Znakovi principa prava:

Princip je rezultat ljudske aktivnosti. Principe stvaraju ljudi.

Princip je temelj ili početak. Ne postoje osnovni principi.

Princip je najviši stepen generalizacije bilo koje pojave, kada se iz ogromnog broja ideja i odredbi biraju najznačajniji.

· Zahtjevi principa prava su sadržani u pravnim normama, stoga je primjena zahtjeva principa osigurana silom prinude države.

Opšti principi finansijske delatnosti:

1. Načelo zakonitosti - Ustav Ruske Federacije i savezni zakoni imaju prevlast u cijeloj zemlji, najviša pravna snaga pripada Ustavu Ruske Federacije, koji je akt neposrednog djelovanja i svi zakoni i drugi propisi ne bi trebali protivreči tome. Svi su pred zakonom jednaki i djeluju na osnovu njega i radi njegove primjene. Finansijsko zakonodavstvo definiše pravila ponašanja učesnika u finansijskim aktivnostima, a to su praktično svi subjekti poznati ruskom zakonu, i ta pravila se moraju dosledno pridržavati. Zakonitost podrazumijeva kvalitativnu primjenu pravnih normi, neminovnost pravne odgovornosti za njihovo kršenje, stabilnost vladavine prava, efikasnost i stabilnost cjelokupnog finansijsko-pravnog mehanizma.

2. Princip demokratije - nosilac suvereniteta i izvor vlasti u zemlji je višenacionalni narod, koji posjeduje državnu i opštinsku imovinu. Ova imovina čini osnovu života naroda koji žive na dotičnoj teritoriji, a finansije su njen sastavni dio. Najveća vrijednost je čovjek, njegova prava i slobode. Svaki građanin ima pravo da neposredno i preko svojih predstavnika učestvuje u upravljanju poslovima države i lokalne samouprave. Finansijska djelatnost kao sastavni dio upravljanja državnim poslovima ovdje nije izuzetak.

3. Princip federalizma i uzimanje u obzir multinacionalnosti zasniva se na federalnoj strukturi Rusije, koja uključuje posebne međubudžetske i poreske odnose i transformiše se u finansijski federalizam. Njegovi zahtjevi usmjereni su na osiguranje integriteta države uz razgraničenje subjekata jurisdikcije i ovlaštenja između organa državne vlasti i lokalne samouprave, manifestira ravnopravnost i samoopredjeljenje naroda Rusije. Kombinacija interesa različitih javno-teritorijalnih subjekata obezbjeđuje se neophodnim finansijskim sredstvima koja se dodjeljuju svakom od njih za obavljanje poslova i funkcija i stvaranje uslova za život stanovništva. Finansijska nezavisna podjednako pripada i republikama u sastavu Ruske Federacije i autonomnim entitetima, što osigurava da se u obzir uzmu nacionalne karakteristike, tradicije i potrebe stanovništva, bez obzira na stanje privrede i druge osobenosti. Time se postiže kombinacija nacionalnog i teritorijalnog principa izgradnje federacije uz razgraničenje nadležnosti federacije i njenih subjekata u budžetskoj i poreskoj sferi, obezbjeđujući finansije za ovlasti dodijeljene u nadležnost pojedinačnih subjekata Ruske Federacije i opština. U Rusiji je priznata i zagarantovana lokalna samouprava, koja je samostalna u rešavanju pitanja od lokalnog značaja, samostalno u posedu, korišćenju i raspolaganju opštinskom imovinom i finansijama.

4. Princip podjele vlasti.

Prema članu 10. Ustava Ruske Federacije, on definiše nezavisnost zakonodavne, izvršne i sudske vlasti, što se direktno odnosi na finansijske aktivnosti. Predstavnički organi utvrđuju finansijsku politiku i utvrđuju pravila ponašanja učesnika u finansijskim odnosima, izvršni organi anticipiraju politiku u životu na osnovu pravila koja utvrđuje zakonodavna vlast. Sudska zaštita prava i legitimnih interesa subjekata finansijskih pravnih odnosa jedna je od glavnih garancija u sprovođenju pravde i prerogativ pravosuđa.

5. Načelo jedinstva privrednog prostora - utvrđuje jedinstvo finansijske politike, integriteta novčanog prometa, oblika, klasifikacija, statistike i računovodstva. Istovremeno, pruža široke mogućnosti za razvoj tržišnih odnosa, konkurencije i poduzetništva. Ovo je omogućeno slobodnim kretanjem roba, radova i usluga na teritoriji Ruske Federacije, kao i sloboda ekonomskih, uključujući finansijske aktivnosti. Na teritoriji Ruske Federacije nije dozvoljeno uspostavljanje carinskih granica, carina, taksi i drugih prepreka slobodnom kretanju sredstava.

Posebni principi:

1. Načelo finansijske nezavisnosti javno-teritorijalnih subjekata - svakome se garantuje pravo na odvojene samostalne budžete i druge finansijske fondove. Državna imovina je podijeljena na saveznu i regionalnu, a takođe je priznata i zaštićena ravnopravno sa ostalim oblicima općinske imovine.

2. Princip jedinstva ruskih finansija uz osiguranje finansijske nezavisnosti javno-teritorijalnih entiteta. Ostvaruje se zajedništvom pravnog uređenja finansijskih odnosa kroz postojanje zajedničkog monetarnog sistema, korištenjem jedinstvenih budžetskih klasifikacija, obrazaca, dokumentacije, statističkog izvještavanja i drugih informacija. Jedinstvo je uzrokovano potrebama interakcije finansijskih različitih nivoa i njegov glavni zadatak je ujednačavanje društveno-ekonomskog razvoja pojedinih teritorija.

3. Princip potpunosti, realnosti i javnosti finansijskih aktivnosti. Ovaj princip je manifestacija demokratije i javnosti. Član 24. Ustava Ruske Federacije nameće organima državne vlasti i lokalne samouprave obavezu da osiguraju da svaki građanin ima priliku da se upozna sa dokumentima i materijalima koji se direktno odnose na njihova prava i slobode. Narod, kao vlasnik i jedini izvor moći, mora imati potpunu informaciju o finansijama, stanju prihoda i rashoda svih fondova fondova. Stanovništvo treba da bude u mogućnosti da se upozna i uvjeri u realnost planiranja budžeta i svrsishodnost korištenja pojedinačnih sredstava. Ovaj princip garantuje otvoren pristup pouzdanim finansijskim informacijama, obavezu zvaničnog objavljivanja finansijskih i zakonskih regulatornih i finansijskih planskih akata, kao i izveštaja o njihovoj primeni.

4. Princip finansijskog planiranja. Formiranje, raspodjela i korištenje svih vrsta finansijskih sredstava vrši se na osnovu finansijskih planova (budžeta, bilansa stanja, procjena i dr.). Finansijsko planiranje je obavezno na svim nivoima iu svim dijelovima finansijskog sistema i glavno je ekonomsko predviđanje i regulacija, princip ciljane prirode finansija i usmjeravanja usmjeravanja finansijskih sredstava.

5. Princip ciljanog planiranja - jedan je od vidova zakonitosti, svrsishodnost u raspodjeli trošenja finansijskih sredstava sastoji se u obaveznom popisu finansijskih planova za sve oblasti i stavke rashoda. opšti fondovi javno-teritorijalne formacije (budžeti) ili pojedinačni privredni subjekti (decentralizovane finansije). Namjena ostalih fondova (vanbudžetskih i posebnih budžeta) utvrđuje se njihovim stvaranjem. Odnosno, bez definicije svrhe njihovo postojanje je nemoguće.

6. Princip poštovanja finansijske discipline i štednje. Finansijska disciplina je uspostavljena procedura za sprovođenje finansijskih aktivnosti, uključujući poštovanje regulatornih zahtjeva, tačnu provedbu finansijskih planova i usklađenost sa zahtjevima režima štednje, odnosno sistem pažljivog i racionalnog odnosa prema finansijskim sredstvima.

Metode finansijske aktivnosti

Metoda je skup tehnika i načina uticaja na učesnike u finansijskim odnosima kojima se postiže rezultat finansijske aktivnosti. U literaturi postoje 3 glavne metode finansijske aktivnosti:

1. Način akumulacije - način formiranja - metode mobilizacije profitabilnih izvora neophodnih za formiranje finansijskih sredstava, uključujući obavezno i dobrovoljno privlačenje sredstava od pravnih i fizičkih lica, kao i primanje neporeskih prihoda kao rezultat od razni događaji i pružanje usluga.

· Glavni izvor prihoda su obavezna plaćanja, koja se dijele na porezne i neporeske.

o Porez - obavezna pojedinačna bespovratna plaćanja koja se naplaćuju od organizacija i pojedinaca u vidu otuđenja sredstava koja im pripadaju po osnovu vlasništva, ekonomskog upravljanja ili operativnog upravljanja sredstvima za popunu prihodne strane budžeta. Posebna vrsta plaćanja poreza su porezni nameti, koji su utvrđeni poreznim zakonom zajedno s porezima, ali su za razliku od njih povratni i namijenjeni su u većoj mjeri za nadoknadu državnih troškova u vezi sa pružanjem određenih pogodnosti obvezniku. . Porezi su izmišljeni za popunjavanje budžetskih prihoda.

o Podmetod obaveznog osiguranja je privlačenje od strane države sredstava pravnih i fizičkih lica prikupljanjem premija osiguranja koje su obavezne za popunjavanje prihodovne strane budžeta vanbudžetskih fondova

o Podmetod obaveznih odbitaka za pravne usluge za obradu dokumenata, davanje prava na obavljanje određenih radnji, plaćanja za korišćenje prirodnih resursa i druge ciljane neporeske naknade. Na primjer, plaćanja za korištenje prirodnih resursa.

Dobrovoljno privlačenje sredstava:

o Razni oblici državnih i opštinskih kredita, odnosno zajmovi, izdavanje obveznica, držanje lutrije itd.

o Dobrovoljno osiguranje.

o Donacije, dobrotvorne i druge dobrovoljne priloge fizičkih i pravnih lica.

2. Način distribucije - u većini finansijskih i pravnih institucija nije predstavljen, pošto ne postoje podmetodi distribucije i odmah nakon načina formiranja postoji način korišćenja, međutim, u nizu institucija je . Na primjer, institut međubudžetskih odnosa, gdje se mogu razlikovati 2 podmetoda distribucije:

· Uspostavljanje standarda za odbitke iz izvora prihoda višeg fonda kako bi se uravnotežili niži.

· Finansijska pomoć (vidi pitanje međudržavnih transfera).

3. Način upotrebe. Podmetode:

· Finansiranje, odnosno ciljano besplatno i neopozivo izdvajanje sredstava iz budžeta.

· Kreditiranje – povratna i povratna izdvajanja sredstava iz budžeta za određene namjene i uslove.

Svi načini finansijskog poslovanja nose imperativna načela, jer proizilaze iz volje države i imaju za cilj ostvarivanje nadležnosti organa javne vlasti. Dobrovoljnost je ovdje prije izuzetak od opšteg pravila, osim toga, mogućnost njegove primjene određuje država.

Pravni oblici finansijske delatnosti

Forma je spoljašnja slika sadržaja finansijske delatnosti, odnosno spoljašnja manifestacija organizacionih i pravnih radnji. Finansijska aktivnost se u vanjskom svijetu izražava u pravnom ili pravnom aspektu kroz finansijske i pravne akte. Postoje 3 vrste njih:

1. Regulatorni akti - akti zakonodavnih aktivnosti kojima se utvrđuju ili ovlašćuju norme finansijskog prava. Namijenjeni su širokom (neograničenom) spektru izvođača, trajne su prirode (prihvataju se na neodređeno vrijeme) i obavezni su za sve one kojima su upućeni.

2. Pojedinačni akti - radnje provođenja zakona koje imaju za cilj uspostavljanje, promjenu i prestanak određenog finansijskog odnosa. Ovi akti se primenjuju na određene subjekte (definisani), za koje su obavezni, a prestaju izvršenjem. Na primjer, zahtjev za plaćanjem poreza na zemljište Ivanovu I.I.

3. Finansijski i planski akti. Imaju formu zakona, naredbe i sl., ne sadrže pravila zakona, jer su finansijski planovi, odnosno spisak poteza, rashoda i neravnoteža u finansijskom fondu. Imaju širok spektar izvršilaca, manje su od normativnih, ali više od pojedinačnih akata, za koje su obavezni i uvijek imaju hitni karakter. Primjeri - od zakona o saveznom budžetu do procjene državne institucije.

Funkcije finansijske djelatnosti

U stručnoj literaturi funkcije se obično shvaćaju kao metode finansijske aktivnosti, međutim, ako posmatramo finansijsku aktivnost kao vrstu upravljačke aktivnosti, mogu se izdvojiti posebne funkcije:

1. Funkcija organizacije - osmišljena je ne samo da pojednostavi proceduru za formiranje, raspodjelu i korištenje finansijskih sredstava, već i da kombinuje sve finansijske i pravne kategorije (budžeti, porezi, itd.) u strog sistem, tj. kao i da se osigura optimalna konstrukcija svakog od njih. U nizu institucija finansijskog prava funkcija organizovanja, formiranja, raspodele i trošenja je minimalna, a preovlađuje organizacija uređaja ili statičko formiranje budžeta, poreskog, valutnog, obračunskog i drugih sistema. Štaviše, pitanja organizacije, sistema i strukture finansija u ovim aspektima praktično izostaju kao samostalne institucije ili pododjeljci u drugim granama prava.

2. Funkcija planiranja – planiranje je sistematsko određivanje obima, strukture i pravaca sredstava. Zasniva se na razvoju koncepata za obezbeđivanje optimalnog sistema međubudžetskih odnosa, utvrđivanja potreba i sprovođenja ciljanih socio-ekonomskih programa. Polazna osnova za planiranje je predviđanje i dizajn (izrada nacrta budžeta, njegovo razmatranje i odobrenje od strane predstavničkog tijela), a rezultat je usvajanje, na primjer, budžeta. Planiranje se nastavlja u okviru izvršenja budžeta, kroz kvartalnu raspodjelu prihoda, rashoda i deficita. Planiranje budžeta je usko povezano sa planiranjem novčanog prometa, poreskim planiranjem, a finansijsko planiranje se zasniva na planovima društveno-ekonomskog razvoja teritorija Ruske Federacije.

3. Funkcija prognoze - na osnovu naučno zasnovanog predviđanja društveno-ekonomskog razvoja teritorije i procijenjenih mogućnosti njihovog obezbjeđivanja finansijskim sredstvima, prognoza može biti dugoročna ili izračunata za narednu finansijsku godinu. Od 2008. godine u Ruskoj Federaciji takva prognoza je razvijena za period od najmanje 3 godine, što omogućava proširenje obima planiranja, osiguravanje predvidljivosti budžetske politike i stvaranje poticaja za optimizaciju budžetskih rashoda. Računovodstveni podaci za predviđanje su rezultati realizacije prethodnih finansijskih planova, opšte stanje privrede, izgledi za razvoj finansijskog tržišta i proizvodnje. Predviđanje stopa rasta novčane mase i gotovinskog prometa koje vrši centralna banka povećava efektivnost finansijskih aktivnosti.

4. Regulacija se najjasnije manifestuje u raspodjeli budžetskih prihoda i rashodnih obaveza, koje su osnova međubudžetskih odnosa. (vidi metodu regulacije). Regulirati znači poštivati određenu naredbu ili pravilo. Metodologija finansijske regulacije kao posebne oblasti finansijske delatnosti sadrži 3 podmetode:

· Raspodjela, konsolidacija i prijenos pojedinačnih obaveza rashoda na određeni nivo budžetskog sistema.

· Utvrđivanje vrste sopstvenih prihoda, utvrđivanje standarda za odbitke nižim budžetima, utvrđivanje prirode i uslova za obezbjeđivanje međubudžetskih transfera.

· Izglađivanje nedosljednosti u budžetskoj sigurnosti nižih budžeta i razvoju subjekata Ruske Federacije i opština.

5. Funkcija koordinacije povezana je sa funkcijom regulacije i predstavlja koordinaciju ili određivanje parametara interakcije u međubudžetskim odnosima. Uz nju se usklađuje struktura prihoda, rashoda, njihova ravnoteža, obezbeđujući podređenost nivoa finansijskog sistema sa jednakim pravima teritorija, treba koordinirati budžetsku, spoljnopolitičku, monetarnu, strukturnu i drugu politiku, tj. kao i svi finansijski tokovi. Finansijska prava pojedinih teritorija i finansijska nadležnost njihovih organa su predmet koordinacije.

6. Kontrolna funkcija - kontrolna funkcija. Finansijska kontrola je poseban dio finansijske aktivnosti usmjeren na utvrđivanje povratnih informacija u postizanju rezultata. Svrha kontrole je dobijanje rezultata finansijskih aktivnosti, kao i blagovremeno i adekvatno reagovanje na utvrđene prekršaje. Predmet kontrole su procesi raspodjele u svim oblastima organizacije državnih i opštinskih finansijskih sredstava, njihovo kretanje, odnosno efektivnost i svrsishodnost metoda finansijskog poslovanja, finansijski izvještaji koji ih prate, računovodstvo, akti finansijskog planiranja i druga dokumentacija.

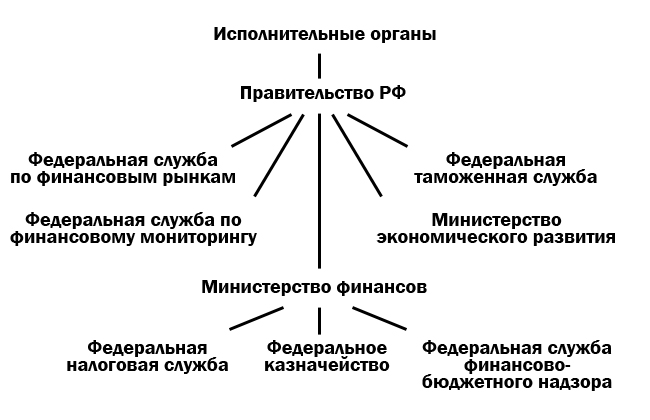

Organi koji obavljaju finansijske poslove

Sprovode ga skoro svi državni organi:

1. Predstavnička tijela (savezni nivo):

1.1.Savezna skupština.

1.1.1. Državna duma → komiteti i komisije → o budžetima i porezima.

1.1.2. Vijeće Federacije → komisije i komisije → o budžetu i porezima.

↓Računska komora

2. Predsjednik Ruske Federacije.

2.1 Administracija predsjednika Ruske Federacije.

2.1.1. Menadžment.

2.1.2. Predstavnici predsjednika.

3. Izvršni organi:

3.1 Vlada Ruske Federacije.

3.1.1. Ministarstvo finansija.

3.1.1.1 Federalna poreska služba.

3.1.1.2 Federalni trezor.

3.1.1.3 Federalna služba za finansijski i budžetski nadzor.

3.1.2. Federalna služba za finansijska tržišta.

3.1.3. Federalna carinska služba.

3.1.4. Federalna služba za finansijski nadzor.

3.1.5. Ministarstvo ekonomskog razvoja.

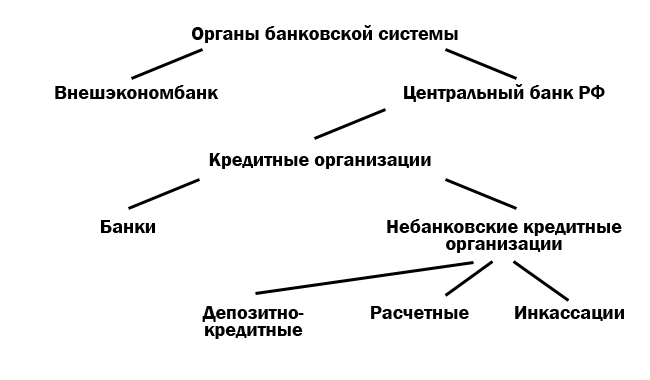

4. Organi bankarskog sistema:

4.1 Vnesheconombank.

4.2 Centralna banka Ruske Federacije.

4.2.1. Kreditne organizacije.

4.2.1.1 Banke.

4.2.1.2 Nebankarske kreditne institucije.

4.2.1.2.1. Depozit i kredit.

4.2.1.2.2. Procijenjeno.

4.2.1.2.3. Kolekcija.

Finansijsku djelatnost kao tijelo opšte nadležnosti može obavljati svako tijelo:

· Direktno.

· Preko posebnih organa stvorenih u njegovom sastavu ili pod njegovom podređenošću, koji obavljaju isključivo finansijske poslove.

· U nekim slučajevima, preko agenata na koje organ opšte nadležnosti prenosi sprovođenje niza funkcija iz oblasti finansijske delatnosti.

Zdravstveno osiguranje je oblik socijalne zaštite interesa stanovništva u zdravstvenoj zaštiti. Dakle, fondovi obaveznog zdravstvenog osiguranja su državni vanbudžetski fondovi stvoreni radi upravljanja obaveznim zdravstvenim osiguranjem i, shodno tome, obezbjeđivanja uslova građanima Ruske Federacije da ostvare svoje ustavno pravo na zdravstvenu zaštitu. Zato u Ruska Federacija formiran je vanbudžetski fond obaveznog zdravstvenog osiguranja.

Pravni dokumenti koji direktno regulišu aktivnosti fonda uključuju:

· Savezni zakon od 28. juna 1991. br. 1499-1 „O medicinskom

osiguranje građana u Ruskoj Federaciji"- utvrđuje pravne, ekonomske i organizacione osnove zdravstvenog osiguranja stanovništva u Ruskoj Federaciji i garantuje ustavno pravo građana Ruske Federacije na zdravstvenu zaštitu. Konsoliduje stvaranje sistema fondova obaveznog zdravstvenog osiguranja kao kombinacije federalnih i teritorijalnih fondova;

· propise o saveznim i teritorijalnim fondovima obaveznog zdravstvenog osiguranja, odobren Uredbom Vrhovnog saveta Ruske Federacije od 24. februara 1993. br. 1543-1, kojom je utvrđena osnova za organizovanje aktivnosti svakog od fondova uključenih u sistem obaveznog zdravstvenog osiguranja;

- Povelja Federalnog fonda obaveznog zdravstvenog osiguranja, odobrena Uredba Vlade Ruske Federacije od 29. jula 1998. br. 857 o definisanju zadataka, funkcija, izvora formiranja, organa upravljanja, kontrole aktivnosti, postupka likvidacije i reorganizacije.

Federalni fond obaveznog zdravstvenog osiguranja je nezavisna državna neprofitna finansijska i kreditna institucija. Federalni fond je pravno lice koje posluje u skladu sa zakonodavstvom Ruske Federacije.

Glavni zadaci federalnog fonda su:

1. Obezbjeđivanje primjene Zakona Ruske Federacije "O zdravstvenom osiguranju građana u Ruskoj Federaciji";

2.osiguranje predviđeno zakonodavstvom Rusije

Savez prava građana u sistemu obaveznog zdravstvenog osiguranja;

3. postizanje socijalne pravde i ravnopravnosti svih građana u sistemu obaveznog zdravstvenog osiguranja;

4.učešće u izradi i sprovođenju državne finansijske politike u oblasti obaveznog zdravstvenog osiguranja;

5. razvoj i implementacija seta mjera za osiguranje finansijske održivosti sistema obaveznog zdravstvenog osiguranja i stvaranje uslova za izjednačavanje obima i kvaliteta zdravstvene zaštite koja se pruža građanima širom Ruske Federacije.

U skladu sa postavljenim zadacima izdvajaju se sljedeće funkcije federalnog fonda:

6. Sprovođenje izjednačavanja uslova za rad teritorijalnih fondova obaveznog zdravstvenog osiguranja radi obezbjeđivanja finansiranja programa obaveznog zdravstvenog osiguranja;

7. sprovođenje finansiranja ciljanih programa u okviru obaveznog zdravstvenog osiguranja;

8.organizacija izrade regulatornih i metodoloških dokumenata,

obezbjeđivanje primjene Zakona Ruske Federacije "O zdravstvenom osiguranju građana u Ruskoj Federaciji";

9.razrada, zajedno sa organima izvršne vlasti, stručnim medicinskim udruženjima, osnovnog programa obaveznog zdravstvenog osiguranja građana;

10. prikupljanje i analiza informacija o finansijskim sredstvima sistema obaveznog zdravstvenog osiguranja;

11.obavezna organizacija obuke za sistem

th zdravstveno osiguranje;

12. vrši kontrolu racionalnog korišćenja finansijskih sredstava sistema obaveznog zdravstvenog osiguranja;

13. davanje prijedloga za unapređenje zakonskih i podzakonskih akata iz oblasti zdravstvenog osiguranja;

14. proučavanje i generalizacija prakse primjene propisa

o pitanjima obaveznog zdravstvenog osiguranja;

15. ostvarivanje međunarodne saradnje po pitanjima obaveznog zdravstvenog osiguranja;

16. obezbjeđivanje organizacije istraživačkog rada u oblasti obaveznog zdravstvenog osiguranja;

17. Realizacija drugih aktivnosti po pitanjima koja se odnose na

na obavezno zdravstveno osiguranje.

Finansijska sredstva Federalnog fonda su u državnom vlasništvu Ruske Federacije, nisu uključena u sastav budžeta, drugih fondova i ne podliježu povlačenju.

Izvori formiranja finansijskih sredstava fond:

18. dio premija osiguranja preduzeća, organizacija, ustanova

i drugih privrednih subjekata, bez obzira na oblik svojine

za obavezno zdravstveno osiguranje u iznosima utvrđenim od

savezni zakon;

19. Izdvajanja iz saveznog budžeta za realizaciju republičkih programa obaveznog zdravstvenog osiguranja;

20. dobrovoljni prilozi pravnih i fizičkih lica;

21. prihod od korišćenja privremeno slobodnih finansijskih sredstava

Federalni fond.

Imovina Saveznog fonda obaveznog zdravstvenog osiguranja je savezna imovina i dodijeljena mu je na osnovu prava operativnog upravljanja. Fond ima pravo obavljanja djelatnosti sticanja prihoda. Prihodi od takve djelatnosti, kao i prihodi od korišćenja imovine fonda, raspolažu se fondu i koriste za realizaciju zadataka koji su mu povjereni.

Posebno se privremeno slobodna finansijska sredstva Fonda koriste za zaštitu od inflacije za polaganje bankarskih depozita i sticanje visoko likvidnih državnih hartija od vrijednosti.

Prihodi od korišćenja privremeno slobodnih finansijskih sredstava Fonda mogu se koristiti za finansiranje samo onih aktivnosti koje se sprovode u skladu sa ciljevima Fonda.

Karakteristika državnih fondova obaveznog zdravstvenog osiguranja u Rusiji je da čine dva nivoa e sistem koji uključuje FFOMS i TFOMS. Ovi fondovi su međusobno povezani, imaju zajedničke ciljeve i zadatke, ali se formiraju i koriste autonomno.

Prihodi državnih fondova obaveznog zdravstvenog osiguranja namijenjeni su da obezbijede izvore finansiranja procesa pružanja državno garantovane medicinske i ljekarske pomoći građanima. Uprkos određenoj zajedničkosti izvora prihoda, svaki od nivoa razmatranih sredstava ima svoje karakteristike u formiranju prihodne osnove budžeta.

AT FFOMS budžet sljedeće vrste prihoda:

■ zaostale obaveze, kazne i novčane kazne za doprinose FFOMS-u,

■ prihod od plasmana privremeno slobodnih sredstava FFOMS-a,

■ novčane kazne, sankcije, iznosi primljeni kao rezultat naknade štete,

■ besplatnih priznanica,

■ međudržavni transferi iz federalnog budžeta prebačeni na FFOMS,

■ ostali prihodi.

Glavni izvor prihoda za formiranje FFOMS-a su premije osiguranja.

AT TFOMS budžeti sljedeće vrste prihoda:

■ premije obaveznog osiguranja

■ zaostale obaveze i kazne za doprinose TFOMS-u,

■ prihod od plasmana privremeno slobodnih sredstava TFOMS-a,

■ novčane kazne, sankcije, iznosi primljeni kao rezultat naknade štete,

■ besplatnih priznanica,

■ međudržavni transferi od FFOMS-a,

■ međubudžetski transferi iz budžeta konstitutivnih subjekata Ruske Federacije, koje prenosi TFOMS, uključujući primitke kao premije osiguranja za obavezno zdravstveno osiguranje neradnog stanovništva,

■. ostalo snabdevanje.

Struktura prihoda TFOMS-a je heterogena za različite subjekte RF, ali generalno u njima dominiraju prihodi od premija osiguranja i transfera iz budžeta Federalnog fonda obaveznog zdravstvenog osiguranja i iz budžeta subjekata Ruske Federacije.

Izdaci fondova obaveznog zdravstvenog osiguranja usmjereni su na finansiranje zdravstvene i ljekarske pomoći stanovništvu uz državnu garanciju. Rashodi FFOMS-a su osmišljeni tako da obezbijede finansijsku održivost cjelokupnog sistema obaveznog zdravstvenog osiguranja kroz izjednačavanje uslova za finansiranje teritorijalnih programa i finansiranje pojedinih djelatnosti u oblasti zdravstvenog osiguranja. Troškovi TFOMS-a odnose se na direktno finansiranje programa zdravstvenog osiguranja u konstitutivnim entitetima Ruske Federacije.

Rashodi budžeta FFOMS-a mogu se podijeliti na sljedeće grupe:

■ troškovi za izjednačavanje finansijskih uslova TFOMS-a (87% svih troškova);

■ izdaci za finansiranje ciljanih programa iz oblasti zdravstvenog osiguranja (10,5%);

■ troškovi kompjuterizacije sistema obaveznog zdravstvenog osiguranja (1%);

■ troškovi održavanja administrativnog aparata FFOMS-a (1%);

■ ostali rashodi (0,5%).

Troškovi za nivelisanje finansijskih uslova teritorije glavni pravac trošenja sredstava FFOMS-a. One se provode po redoslijedu realizacije osnovnog programa obaveznog zdravstvenog osiguranja, uključujući i formiranje standarda osiguranja TFOMS-a. Troškovi egalizacije finansiraju se u vidu međubudžetskih transfera iz budžeta FFOMS-a, a odluku o obezbjeđivanju sredstava za ove troškove donosi posebna komisija istoimenog FFOMS-a na osnovu prijava pristiglih iz teritorijalnih fondova.

Troškovi finansiranja ciljanih programa obavezno zdravstveno osiguranje je drugo po važnosti nakon potrošnje na ujednačavanje teritorijalnih fondova. Cilj i grame razvijaju nadležna ministarstva i odobrava ih Vlada Ruske Federacije u skladu sa smjernicama državne politike u oblasti zdravstvenog osiguranja. Ovi programi obuhvataju, na primjer, program prevencije specifičnih masovnih bolesti (cijepljenja protiv gripe i dr.), programe zaštite majčinstva i djetinjstva, set programa u okviru nacionalnog projekta „Zdravlje“ itd. .

Troškovi kompjuterizacije sistema obaveznog zdravstvenog osiguranja i održavanja administracije FFOMS-a u zbiru mogu se pripisati troškovima upravljanja. Pored materijalno-tehničke podrške za rad Federalnog fonda i plaćanja njegovog rukovodećeg osoblja, tu su i troškovi obuke i prekvalifikacije kadrova, organizacionih događaja i naučno-istraživačkog rada, međunarodne saradnje i informacione podrške itd.

Ostali troškovi FFOMS-a obuhvataju troškove održavanja i zakupa zgrada i drugih objekata nepokretnosti, izdatke za plasman privremeno slobodnih sredstava fonda i sredstava normalizovanih rezervi osiguranja na bankarske depozite i državne hartije od vrednosti i dr.

TFOMS troškovi direktno su vezane za finansiranje procesa pružanja besplatnih medicinskih usluga i nabavke lijekova potrebitim kategorijama stanovništva. Troškovi teritorijalnih fondova mogu se podijeliti u sljedeće grupe:

■ izdaci za finansiranje teritorijalnog programa obaveznog zdravstvenog osiguranja (više od 90% svih rashoda sredstava);

■ troškovi finansiranja određenih aktivnosti u oblasti zdravstva (oko 7%);

■ troškovi upravljanja (više od 2%);

■ ostali rashodi (0,5%).

Najveći dio troškova TFOMS-a usmjeren je na finansiranje teritorijalnih programa obaveznog zdravstvenog osiguranja . Takvi teritorijalni programi izrađuju se na osnovu programa koji je odobrila Vlada Ruske Federacije, koji je dio kao dio Programa državnih garancija za pružanje besplatne medicinske zaštite.

Ovaj program uključuje:

- spisak vrsta i obima pružene medicinske zaštite je besplatan;

- osnovni program obaveznog zdravstvenog osiguranja;

- spisak vrsta zdravstvene zaštite koja se pruža na teret budžeta svih nivoa;

- standardi finansiranja po glavi stanovnika zdravstvena zaštita.

Osnovni program utvrđuje obim i uslove za pružanje medicinske i ljekarske pomoći. Sastavni dio razmatranih troškova su troškovi obavljanje poslova osiguranja osiguravajućih opštinskih zdravstvenih organizacija (plaćanje stvarno pružene medicinske njege), za (formiranje regulatornog zaliha osiguranja, itd.)

Medicinsko osiguranje su pravna lica koja su samostalni privredni subjekti sa potrebnim zatamnjen za sprovođenje zdravstvenog osiguranja od strane statutarnog fonda (kapitala). Obezbjeđivanje sredstava iz teritorijalnih fondova osiguravajućim zdravstvenim organizacijama vrši se na osnovu diferenciranih standarda po licu.

Zauzvrat, organizacije zdravstvenog osiguranja izdvajaju ova sredstva za plaćanje stvarno pruženih besplatnih medicinskih usluga i preventivnih ustanova. , koji direktno pružaju medicinsku pomoć stanovništvu. Ako je funkcija strahova Pošto sam teritorijalni fond vrši isplatu, onda se njegova sredstva prenose ne zdravstvenoj organizaciji osiguranja, već direktno medicinskoj i preventivnoj ustanovi. Izdaju se svi državljani Rusije na mjestu rada ili prebivališta polise osiguranja, dajem imaju pravo na besplatan zajamčeni obim medicinskih usluga.

Prema TFOMS-u nekih konstitutivnih entiteta Ruske Federacije, zdravstvene ustanove ne troše dovoljno efikasno sredstva obaveznog zdravstvenog osiguranja.

Troškovi TFOMS-a za finansiranje određenih aktivnosti u oblasti zdravstva obuhvataju, na primjer, potrošnju i izdatke kao plaćanje skupih vidova medicinske zaštite određenim kategorijama građana, pružanje medicinske pomoći u slučaju masovnih bolesti, u područjima elementarnih nepogoda, katastrofa i dr.

Troškovi upravljanja aktivnostima TFOMS-a a njihove grane su troškovi zarada rukovodećeg osoblja i logistike, organizacione i informacione podrške itd.

Ostali troškovi TFOMS-a vezano za zakup i održavanje nekretnina, sa troškovima smještaja i privremeno slobodnih sredstava, troškovima izdavanja i zamjene polisa osiguranja itd.

TEST PITANJA

1. Koja je specifičnost ekonomskog sadržaja vanbudžetskih fondova kao karike u sistemu javnih finansija?

2. Navedite glavne izvore finansiranja troškova Penzionog fonda Ruske Federacije.

3. Za koje svrhe je stvoren Fond socijalnog osiguranja Ruske Federacije?

4. Koji je razlog podjele državnih fondova obaveznog zdravstvenog osiguranja u Rusiji na savezne i teritorijalne fondove?

Da li je moguće imati šipak prilikom dojenja novorođenčeta

Da li je moguće imati šipak prilikom dojenja novorođenčeta "Novaya Gazeta" pronašla u biografiji senatora i borca protiv inostrane pretnje Klimova inostranog ofšora Andreja Klimova biografija senatora

"Novaya Gazeta" pronašla u biografiji senatora i borca protiv inostrane pretnje Klimova inostranog ofšora Andreja Klimova biografija senatora Klondike savjeti i tajne - Izgubljena ekspedicija Gdje nabaviti Klondike cement

Klondike savjeti i tajne - Izgubljena ekspedicija Gdje nabaviti Klondike cement