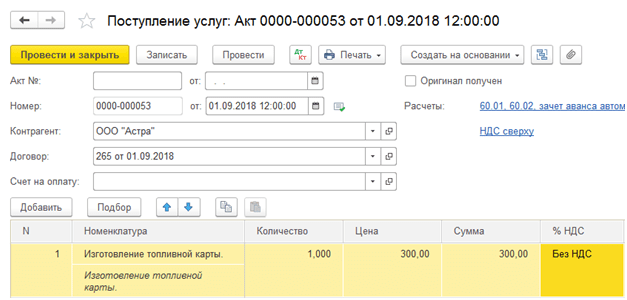

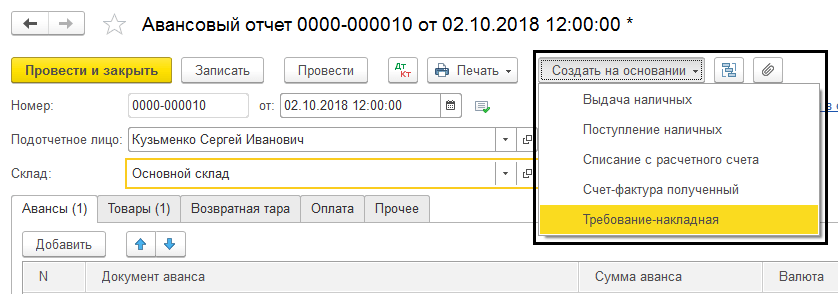

Ինչպես դուրս գրել gsm 1s. Հաշվապահական տեղեկատվություն

Մեծ թվով տրանսպորտային միջոցների, ֆինանսավորման աղբյուրների, գործունեության տարբեր տեսակների, ինչպես նաև վառելանյութեր և քսանյութեր սպառող ստորաբաժանումների առկայության դեպքում հաստատությունը հրատապ անհրաժեշտության է բախվում ավտոմոբիլացման և վառելիքի ճիշտ դուրսգրման և բեռնափոխադրումների ավտոմատացման: քսանյութեր.

Ինչ իրականացում 1C-ում

«1C. Պետական հիմնարկի հաշվառում 8» ծրագրում, խմբ. | Վառելիքի և քսանյութերի հաշվառում».

Քայլ առ քայլ հրահանգ

Ծրագրում վառելիքի և քսանյութերի հաշվառման հնարավորությունները սկսելու համար դուք պետք է գնաք ընտրացանկի տարր « Վարչություն» – « Սահմանեք հաշվապահական հաշվառման տարբերակները» – « Մասնագիտացված ենթահամակարգեր«. Այս ներդիրում դուք պետք է նշեք վանդակը « Վառելիքի և քսանյութերի հաշվառում» արտացոլել այս ուղղության փաստաթղթերը։

- « Միավորների համար վառելիքի և քսանյութերի սպառումը հաշվարկելու նորմեր«և» Տրանսպորտային միջոցների համար վառելիքի և քսանյութերի սպառման հաշվարկման նորմեր»;

- « Ուղղիչ գործոնները տոկոսներով«և» Վառելիքի սպառման դրույքաչափերի հաշվարկման ուղղիչ արժեքներ»;

- « Տրանսպորտային միջոցների երթուղիներ».

Լրացվում է նաև տեղեկատվական ռեգիստրը Վառելիքի և քսանյութերի ստանդարտ սպառման հաշվարկի արդյունքի կլորացման կարգավորումներ», նախատեսված է նշելու կոտորակային մասի սպառման կլորացումը և 1.5 թվի կլորացումը:

Ցանկի տարրում « Վարչություն» ըստ անհրաժեշտության լրացրեք օգտագործվող վառելիքի տեսակի, լիցենզիայի քարտերի, ավտոբուսի երթուղիների և վարորդի վառելիքի քարտերի վերաբերյալ տեղեկատու գրքեր:

Նախքան երթևեկության անդորրագիրը ստեղծելը, հիմնական միջոցների քարտում պետք է լրացնեք նաև ավտոմեքենայի սպառման դրույքաչափի տվյալները: Դա անելու համար քարտում, սեղմելով «go» կոճակը, կա տեղեկատվության գրանցամատյան»: Տրանսպորտային միջոցների և ագրեգատների համար վառելիքի սպառման մակարդակի կարգավորումներ».

Ճանապարհային վճարումների և վճարումների հարկման ամսագիրը գտնվում է ցանկի կետում « գույքագրումներ«. Ծրագիրը նախատեսում է տարբեր տեսակի բեռնագրերի լրացում՝ կախված մեքենայից: Դիտարկենք մեքենայի համար բեռնաթերթիկի ձևավորումը (ձև թիվ 3):

Ներդիրում» Ընդհանուր տեղեկություն» լրացվում է տեղեկատվություն մեքենայի, վարորդի, ստորաբաժանման, աշխատողի և կազմակերպության մասին, որոնց տրամադրության տակ է գտնվում վարորդը: Լիցենզիայի քարտը լրացվում է, եթե տրանսպորտային միջոցի շահագործումն ըստ երթուղու արտոնագրված գործունեություն է:

Ներդիրում» Մեկնում» տրամադրում է տվյալներ մեքենայի մեկնելու ժամի և օրվա սկզբին արագաչափի ընթերցումների վերաբերյալ: Գումարի ներքևում նշված են մեկնման պատասխանատուները։

Հաջորդը, ներդիրը « Երթուղիներ» նշելով տրանսպորտային միջոցի երթուղիները. Տվյալ տվյալները լրացնելուց հետո բեռնաթերթիկը պահվում և ցուցադրվում է տպագիր ձևաթղթի վրա՝ վարորդին տրամադրելու համար: Մնացած ներդիրները ծրագրում լրացվում են մեքենայի վերադարձից հետո:

Ներդիրում» Երթուղիներ«Տրանսպորտի մեկնման և վերադարձի ժամանակի, ինչպես նաև անցած ճանապարհի մասին լրացուցիչ տեղեկություններ կգրվեն: Ներդիրում « Վերադարձ» նշեք վարորդի վերադարձի ամսաթիվը և ժամը, տրանսպորտային միջոցի արագաչափի ցուցումները, ինչպես նաև վերադարձի համար պատասխանատուները: Վառելիքի և քսանյութերի ստացման, սպառման և մնացորդի մասին տեղեկատվությունը լրացվում է ներդիրում: Վառելիք« և օրվա վերջում ներդիրում կլցվի վարորդի աշխատանքի արդյունքը անցած ժամերով և կիլոմետրերով: արդյունքները«. Անհրաժեշտության դեպքում կարող եք նաև լրացնել ներդիրը « Այլ».

Վառելիքի և քսանյութերի դուրսգրումը գրանցամատյանի հիման վրա գրանցելու համար փաստաթուղթը « Տաքսու բեռնափոխադրումներ».

Ելքի երթուղայինի, տրանսպորտի, վարորդի և արագաչափի ընթերցման մասին հիմնական տեղեկությունները արդեն լրացված կլինեն ներդիրում: Գումարի տվյալներ«. Հաջորդ ներդիրի նախնական տվյալները հաստատելու համար դուք պետք է ընտրեք լրացման կոճակը, որպեսզի արտացոլի մեքենայի երթուղին` համաձայն երթևեկության և 100 կիլոմետրի արժեքի:

Վառելիքի և քսանյութերի ստանդարտ սպառումը օգտագործվում է հետևյալ կերպ.

Արդյունք = (0,01 * (Տրանսպորտի (բազային) սպառման դրույքաչափ x Վազքը + Տրանսպորտային աշխատանքների սպառման դրույքաչափը) + Հատուկ սարքավորումների շահագործման համար սպառման դրույքաչափը) x (1 + 0,01 x Ուղղիչ գործակից) + Սպառման տոկոսադրույքը ինքնաթափ բեռնատարների համար + Ջեռուցիչների սպառման դրույքաչափը / օդորակիչներ, տաքացման և պարապուրդի համար + (Վազքը / Հղման արժեք x Ուղղման արժեքներ):

Ներդիրում» Վառելիքի սպառման հաշվարկ» տեղեկատվություն է տրամադրվում մեկնման, ստացման և վառելիքի և քսանյութերի իրական սպառման մնացորդների մասին: Վառելիքի և քսանյութերի իրական սպառումը համեմատվում է բանաձևի համաձայն հաշվարկված ստանդարտ սպառման հետ և ցուցադրվում են խնայողությունների / գերազանցումների վերաբերյալ տվյալները:

Հաշվապահական հաշվառման մեջ գումարներն արտացոլելու տվյալները նշված են ներդիրում: Վառելիքի և քսանյութերի դուրսգրում- այստեղ հաշվի են առնվում գույքագրման անվանացանկը, չափման միավորը, CFD, հաշվապահական հաշիվը, CPS, MOL, հաշվի դեբետը և դուրս գրված վառելիքի և քսանյութերի քանակը:

Տիպիկ գործողություն ընտրելուց հետո » Վառելիքի և քսանյութերի դուրսգրում` ըստ բեռնաթերթիկի«փաստաթուղթ» Տաքսու բեռնագիր» գրանցվում և տեղադրվում է, միաժամանակ առաջացնելով վառելիքի և քսանյութերի դուրսգրման գրառումներ:

Տրանսպորտային միջոցներ ունեցող հաստատություններն ու կազմակերպությունները ստիպված են ամեն օր գնել բենզին, դիզելային վառելիք և այլ վառելանյութեր ու քսանյութեր։ Վառելիքի և քսանյութերի ձեռքբերման ամենատարածված եղանակներն են կանխիկ կամ կանխավճարով, ինչպես նաև վառելիքի քարտերի օգտագործումը:

Դիտարկենք, թե ինչպես են իրականացվում վառելիքի և քսանյութերի հաշվառման այս մեթոդները «1C: Հաշվապահական հաշվառում 8.3»:

Քարտի հաշվառում

Վառելիքի պլաստիկ քարտերով վճարման համակարգը վառելիքի համար վճարման ամենահարմար և շահավետ ձևն է: Կազմակերպությունը պայմանագիր է կնքում վառելիքի և քսայուղերի մատակարարի հետ բենզին գնելու համար վառելիքի քարտի միջոցով, որը պահպանում է տեղեկատվություն նավթամթերքի քանակի և տեսականու և հարակից ծառայությունների վերաբերյալ սահմանված սահմանաչափերի, ինչպես նաև գումարի չափի մասին, որի շրջանակներում: կարելի է ձեռք բերել նավթամթերք և հարակից ծառայություններ:

Վառելիքի քարտի արժեքի տեղադրումը (եթե այդպիսիք կան, քանի որ շատ դեպքերում քարտն օգտագործվում է անվճար, այն վերադարձնելու դեպքում) կարող է տրվել որպես ծառայության անդորրագիր «Գնումներ» - «Անդորք (ակտեր, հաշիվ-ապրանքագրեր)» ցանկի միջոցով: - ստեղծել անդորրագիր «Ծառայություններ (ակտ)» ):

Նկ.1 «Ծառայություններ» փաստաթղթի ստեղծում

Նկ.2 Սպասարկման փաստաթղթի լրացում - վառելիքի քարտի տրամադրում

Միևնույն ժամանակ, վառելիքի քարտն ինքնին հաշվի է առնվում որպես խիստ հաշվետվության ձև 006 արտահաշվեկշռային հաշվի վրա և արտացոլվում է հաշվապահական հաշվառման մեջ՝ օգտագործելով ձեռքով գործառնություն՝ «Գործողություններ» ընտրացանկը՝ «Ձեռքով մուտքագրված գործառնություններ»:

Նկ.3 Գործողությունը մուտքագրված է ձեռքով. վառելիքի քարտի արտացոլումը անհավասարակշռության վրա

Խնդրում ենք նկատի ունենալ, որ եթե վառելիքի քարտը տրամադրվում է անվճար, ապա քարտը ցուցադրվում է նաև 006 «Խիստ հաշվետվողականության ձևեր» արտահաշվեկշռային հաշվի վրա՝ պայմանական գնով՝ 1 քարտ = 1 ռուբլի:

Ամսվա վերջում վառելիքի մատակարարը տրամադրում է փաստացի գնված լիտրերի քանակն արտացոլող փաստաթղթեր, որոնք հիմք են հանդիսանում 10.03 «Վառելիք» հաշվի հաշվառման համար և տրվում են «Ապրանքների ստացման (ապրանքագրի)» միջոցով՝ «Գնումներ» բաժնում: մենյու - «Անդորրագիր (ակտեր, հաշիվ-ապրանքագրեր» .

Նկար 4 Ծրագրի ընտրացանկ 1C. Հաշվապահական «Գնումներ»

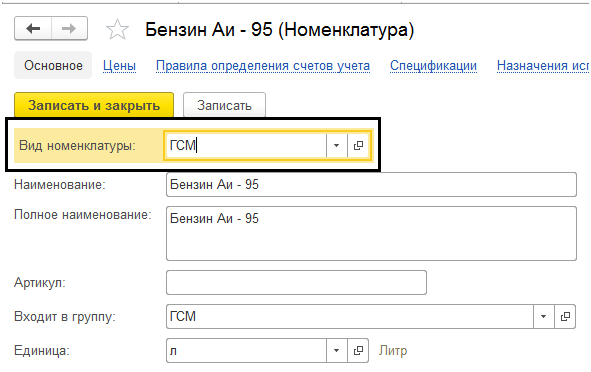

Մենք ստեղծում ենք «Ապրանքների ստացում (ապրանքագիր») նոր փաստաթուղթ, լրացնում ենք կազմակերպությունը, մատակարարը, պայմանագիրը, պահեստը և տողեր ավելացնում «Ապրանքներ» աղյուսակային բաժնում՝ օգտագործելով «Ավելացնել» կամ «Ընտրություն» կոճակը: Անվանակարգ ստեղծելիս անպայման նշեք նոմենկլատուրայի տեսակը՝ վառելիք և քսանյութ:

Նկ.5 Վառելիքի և քսանյութերի անվանացանկի քարտ

Նկ.6 Վառելիքի և քսանյութերի ստացման գրանցում

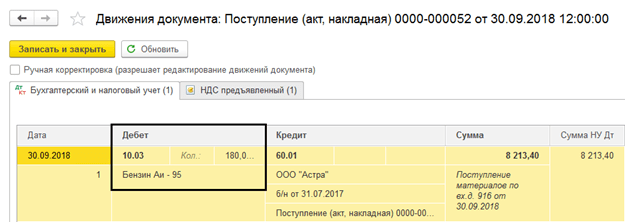

Այսպիսով, մենք մատակարարից վարկավորեցինք վառելիք և քսանյութեր: Ձևավորված էլեկտրագծեր - Dt. 10.3 - Ct. 60.

Նկ. 7 «Ապրանքների ստացում (ապրանքագիր)» փաստաթղթի տեղաշարժը.

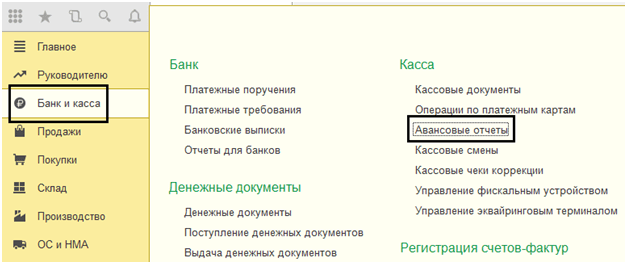

Վառելիքի և քսանյութերի ստացում ըստ նախնական հաշվետվության

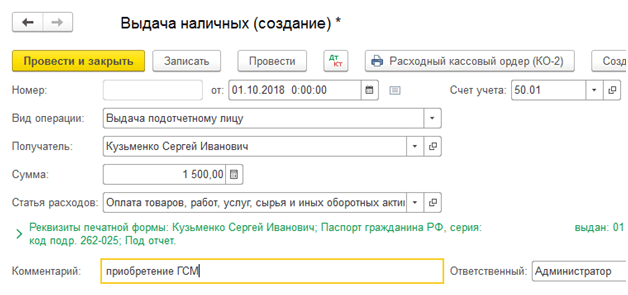

Վարորդի կողմից իրեն տրված կանխիկի դիմաց բենզինի ինքնուրույն գնումը արտացոլելու համար մենք կազմում ենք նախնական հաշվետվություն։ Այս դեպքում նախ պետք է կազմակերպեք միջոցների տրամադրումը հաշվետու աշխատողին: Դրամարկղից գումարի դուրսբերումն արձանագրվում է «Կանխիկի դուրսբերում» փաստաթղթով՝ «Տրամադրում հաշվետու անձին» գործառնության տեսակով։

Նկ. 8 Կանխիկացման փաստաթղթի լրացում

Այժմ եկեք ինքնին ստեղծենք «Առաջարկային հաշվետվությունը» «Բանկ և դրամարկղ» - «Առաջարկային հաշվետվություններ»:

Նկ. 9 Կանխիկ փաստաթղթեր

«Ստեղծել» կոճակի միջոցով ստեղծում ենք նոր փաստաթուղթ, որում լրացնում ենք «Կանխավճարներ» առաջին ներդիրը՝ ամրագրում ենք կանխավճարի փաստաթուղթը (ունենք «Կանխիկի դուրսբերում»), իսկ ներքևում՝ հաշվետվությանը կից փաստաթղթերը։ Այնուհետև մենք անցնում ենք աղյուսակային մասի լրացմանը, որում ընտրում ենք գնված նոմենկլատուրան (Բենզին ԱԻ-95)՝ նշելով քանակը և գինը։

Նկ.10 Հաշվետվության լրացում

Այսպիսով, մենք վառելիքի և քսանյութերի վարկավորում ենք կանխավճարային հաշվետվության միջոցով: Նրա գրառումները - Dt. 10.3 - Ct. 71.01. Սեղմելով «Տպել» կոճակը մենք ստանում ենք փաստաթղթի տպագիր ձևը։

Նկ.11 Նախնական հաշվետվության տպելի ձև

Վառելիքի և քսանյութերի դուրսգրում 1C 8.3

1C-ում վառելիքի և քսանյութերի դուրսգրման հաշվառումն իրականացվում է ըստ բեռնափոխադրումների: Այս տեղեկատվությունը ճշտվում է հենց հաշվետու աշխատողի կողմից ներկայացված հաշվետվություններով և բեռնափոխադրումների և գազալցակայանների ստուգումների տվյալների ամփոփմամբ:

Բենզինի և այլ վառելիքի և քսանյութերի դուրսգրումը կազմվում է այնպես, ինչպես «Պահանջ-ապրանքագիր» փաստաթուղթը, որը գտնվում է «Պահեստ» բաժնում:

Նկ.12 «Պահեստ» ցանկի տարրի հատված

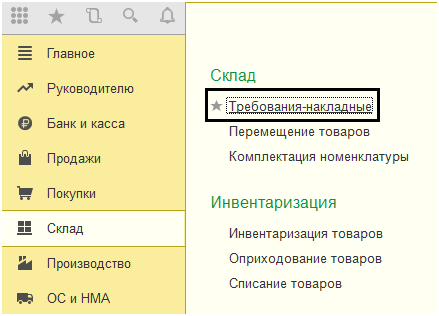

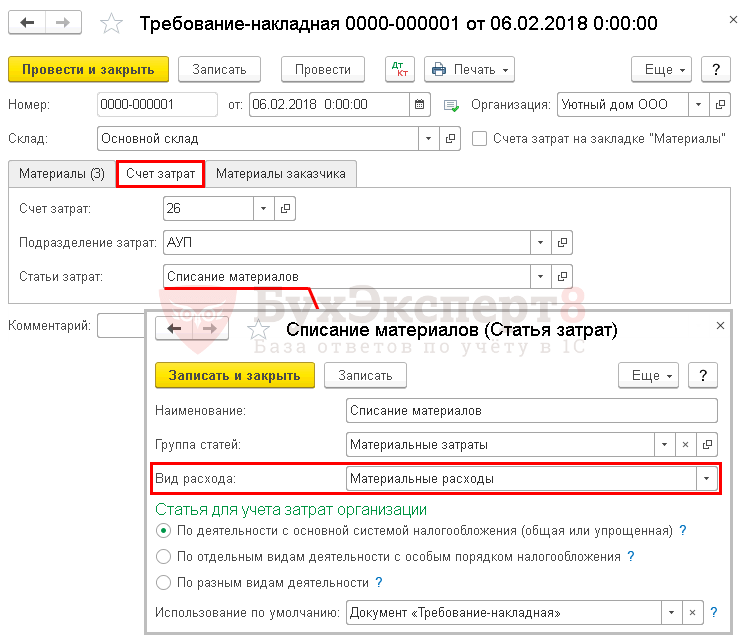

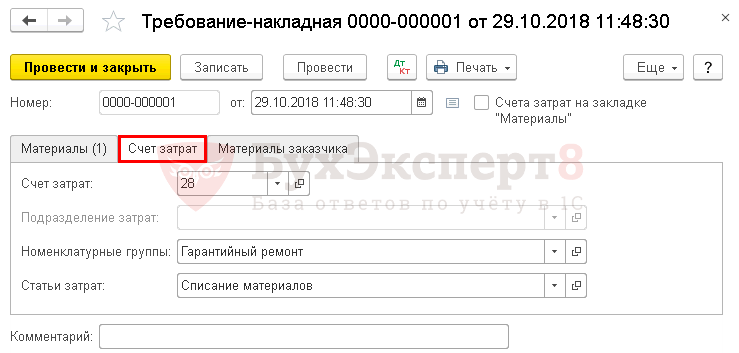

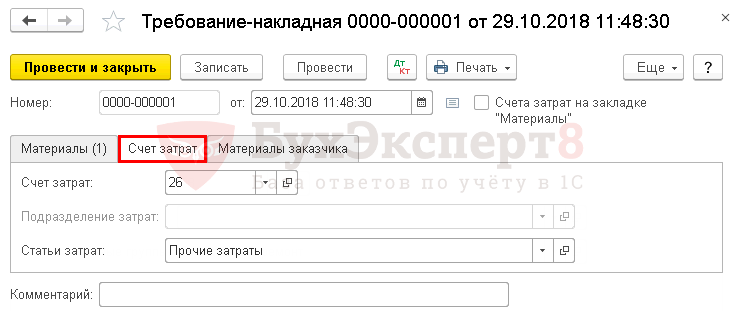

Փաստաթղթում, օգտագործելով «Ընտրություն» կամ «Ավելացնել» կոճակը, նշվում են վառելիքի և քսանյութերի անվանումը, ծավալը և հաշիվը, որից մենք այն դուրս կգրենք: Վերջինս, իր հերթին, կախված է ընկերության գործունեության տեսակից. օրինակ, եթե ձեռնարկությունն առևտուր է անում, ապա դուրսգրման հաշիվը կազմում է 44.01, արտադրությունը (հիմնական արտադրության համար) 20, իսկ ընդհանուր բիզնես կարիքները՝ հաշվառում։ 26. «Նյութեր» ներդիրում նշելով «Ծախսերի հաշիվներ» վանդակը, հնարավոր կլինի անվանացանկի հետ մեկ տողով նշել հաշիվները: Հակառակ դեպքում դրանք կլրացվեն առանձին ներդիրում:

Նկ. 13 Վառելիքի և քսանյութերի դուրսգրման «Պահանջներ-հաշիվ-ապրանքագրի» լրացում.

Հաշիվ-ապրանքագրի պահանջը փակցնելիս հաշվի է առնվում որպես ծախս դուրս գրված բենզինի արժեքը միջին արժեքով:

Նկար 14 «Պահանջ-ապրանքագիր» փաստաթղթի շարժի մասին հաշվետվություն.

Նույն փաստաթուղթը կարող է ստեղծվել նաև նախնական հաշվետվության հիման վրա: Դա անելու համար, բացելով զեկույցը կամ «Նախնական հաշվետվություններ» ամբողջ ամսագիրը, սեղմեք «Ստեղծել հիման վրա» կոճակը և ընտրեք ցանկալի փաստաթուղթը:

Նկար 15 «Կանխավճարային հաշվետվությունից» «Հարց-ապրանքագրի» ստեղծում.

Հաշվի ենթահամակարգի կարգավորում 10.03 «Վառելիք»

Մեր օրինակում վառելիքի տեղադրման համար օգտագործվում է մեկ պահեստ: Եթե դուք ունեք մի քանի տրանսպորտային միջոց, ապա դուք կարող եք ստեղծել ձեր սեփական պահեստը յուրաքանչյուր մեքենայի համար և հաշվի առնել յուրաքանչյուր մեքենայի մնացորդը և շրջանառությունը:

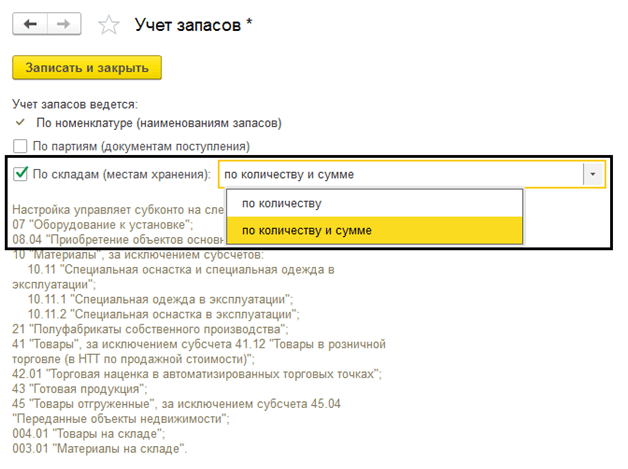

Որպեսզի 10.03 հաշվի հաշվառումը պահվի պահեստների համատեքստում, եկեք տեսնենք հաշվի կարգավորումները հաշվային պլանում։ Եկեք 10.03 հաշիվ բացենք՝ «Վառելիք»։ Այստեղ ենթակոնտոյի տեսակների կազմը որոշվում է «Գույքագրման հաշվառում» հաշվապահական գծապատկերով: Նշելով «Գույքագրման հաշվառումն իրականացվում է ըստ պահեստավորման վայրերի» վանդակը, մենք ստանում ենք լրացուցիչ ենթակոնտո պահեստների տեսքով, որը կարող է հաշվառվել ինչպես քանակական, այնպես էլ քանակական առումով:

Նկար 16 10.03 «Վառելիք» հաշվի «Պահպանման վայրեր» ենթակոնտի սահմանում

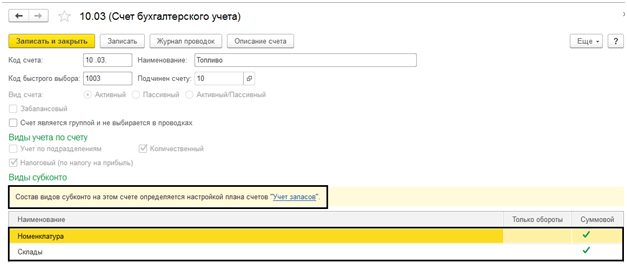

Նկ.17 Հաշիվների աղյուսակի կարգավորումների պատուհան - հաշիվ 10.03 «Վառելիք»

Օրինակ՝ վերահրապարակենք մեր ստեղծված փաստաթղթերը՝ փոխելով «Գլխավոր պահեստը» «Ավտոմեքենա» պահեստի։ Այս փոփոխություններից հետո գրառումներում ցուցադրվում էր «Պահեստը», իսկ հաշվեկշիռը ստեղծելիս հնարավոր եղավ ավելացնել «Պահեստներ» ենթահաշիվը։

Նկար 18 10.03 «Վառելիք» հաշվի հաշվեկշռի սահմանում

Ինչպես տեսնում եք, ՕՍՎ-ում աչքի է ընկել «Ավտոմեքենա» պայմանական պահեստը։

Նկ. 19 ԱՂ 10.03 «Վառելիք» հաշվի վրա՝ պահեստավորման վայրերի մանրամասներով

Նախկինում գնված վառելիքը արտացոլվում է OSV-ում՝ առանց պահեստը նշելու՝ «…»:

Քայլ 1. Ենթահաշվետվությանը դրամական միջոցների տրամադրում

Նախ, եկեք դիտարկենք, թե ինչպես արտացոլել աշխատողի կողմից վառելիքի և քսանյութերի գնումը կանխիկ գումարով 1C 8.3-ում: Նախևառաջ պետք է ձևակերպել միջոցների թողարկումը ենթահաշվետվության մեջ: Դրա համար նախատեսված է Կանխիկի դուրսբերման փաստաթուղթը, որը կարելի է գտնել Բանկի և դրամարկղում → Կանխիկի փաստաթղթերի ներդիրում.

Գնացեք «Կանխիկ Փաստաթղթեր» ներդիր: Փաստաթուղթը բացելու համար սեղմեք Issue կոճակը.

Այնուհետև դուք պետք է սահմանեք գործառնության տեսակը, որը թողարկվում է հաշվետու անձին.

Հաջորդը, դուք պետք է նշեք կազմակերպությունը, ամսաթիվը, ստացողը, լրիվ անվանումը, գումարը, DDS կետը (դրամական հոսքը), հաշվապահական հաշիվը: Բոլոր մանրամասները ընտրվում են ավտոմատ կերպով դիրեկտորիաներից, եթե սեղմեք յուրաքանչյուր տողի վերջում գտնվող պատկերակը: Լրացման օրինակ.

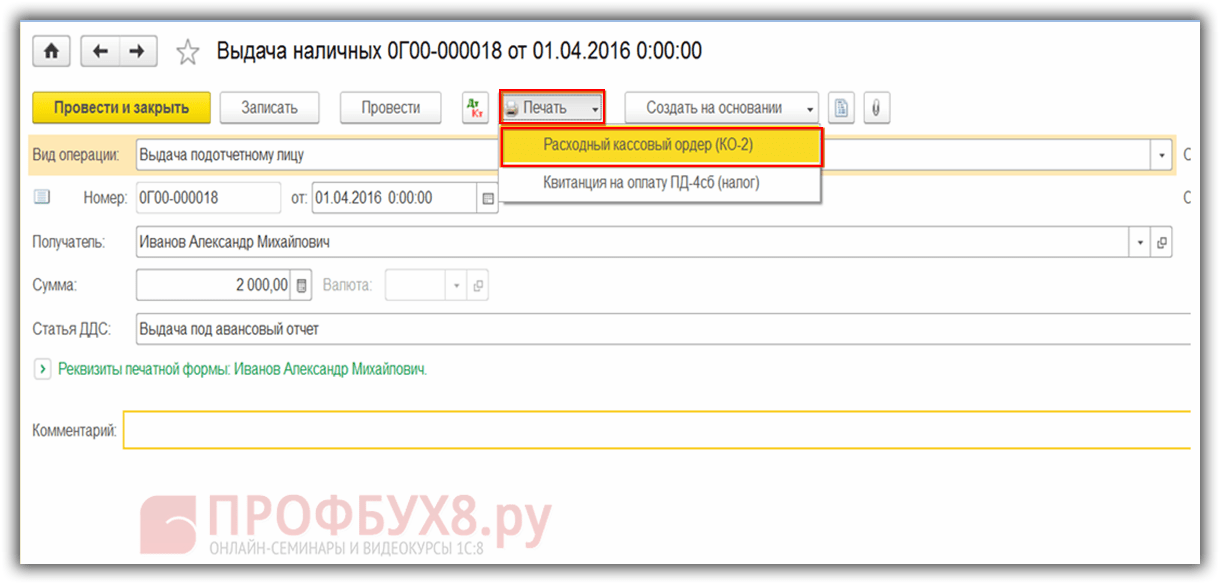

Փաստաթուղթը լրացնելուց հետո մենք սեղմում ենք «Փոստ» կոճակը, միևնույն ժամանակ ձևավորվում է ծախսերի կանխիկի պատվեր և հաշվապահական մուտքագրում Dt 71.01 Kt 50.01 2000 ռուբլի չափով:

ՀԴՄ-ի տպման ձևը ցուցադրելու համար սեղմեք Տպել կոճակը, այնուհետև Cash Outlet Order և ստացեք փաստաթղթի տպագիր ձևը.

Քայլ 2. Վառելիքի տեղադրում

Գումարը ստանալուց հետո աշխատակիցը վառելիքը ձեռք է բերել կանխիկ գումարով և նախնական հաշվետվությունը ներկայացրել հաշվապահություն։ Նախնական հաշվետվության հաստատումից հետո վառելիքը տեղադրվում է: Այս նպատակների համար 1C 8.3-ում «Գանձապահ և բանկ» ներդիրում ընտրեք ընտրացանկի տարրը «Նախնական հաշվետվություն».

Մենք ստեղծում ենք նոր փաստաթուղթ՝ նշեք հաշվետու անձը, կազմակերպությունը և պահեստը: «Առաջարկներ» ներդիրում մուտքագրեք Կանխիկի դուրսբերման փաստաթղթի տվյալները.

Ապրանքներ ներդիրում մենք մուտքագրում ենք գնված վառելիքի և քսանյութերի տվյալները, հաշվապահական հաշիվը 10.03 է: Փաստաթուղթ փակցնելիս ստեղծվում է Dt 10.03 Kt 71.01 տեղադրում 2000 ռուբլու չափով.

Կանխիկ գնումներ կատարելիս գնորդին՝ ֆիզիկական անձին տրվում է դրամական կտրոն: Դրամական կտրոնում ԱԱՀ-ն առանձնացված չէ որպես առանձին տող: Կախված դրանից, մենք նախապես հաշվետվության մեջ սահմանում ենք համապատասխան կարգավորումները՝ առանց ԱԱՀ կամ ԱԱՀ 18%:

Եթե վաճառողը իրավաբանական անձ է, ապա տրվում է չեկ՝ հատկացված ԱԱՀ-ով և հաշիվ-ապրանքագիր։ Այնուհետև «Invoice» դաշտում նշեք և մուտքագրեք հաշիվ-ապրանքագրի մանրամասները: Մեր դեպքում գնումը կատարվել է առանց ԱԱՀ-ի։

1C 8.3-ում փաստաթուղթ փակցնելիս ստեղծվում են գրառումներ, որոնք միշտ կարելի է դիտել՝ սեղմելով յուրաքանչյուր փաստաթղթում գտնվող պատկերակը: Այսպիսով, մենք կտեսնենք այս փաստաթղթի համար ստեղծված գործարքները.

Ինչպես ճիշտ կազմել նախնական հաշվետվությունը, հաշվետու անձանց հետ աշխատելու առանձնահատկությունները 1C 8.2 (8.3)-ում քննարկվում են մեր վիդեո դասում.

Քայլ 3. Բենզինի դուրսգրում ըստ բեռնաթերթիկների

Հաջորդ փուլը 1C-ում բենզինի դուրսգրումն է ինքնարժեքի հաշիվներին: Դուրս գրելը հիմնված է բեռնաթերթիկի վրա: Դա անելու համար 1C 8.3-ն օգտագործում է փաստաթուղթ, որը գտնվում է Արտադրության ներդիրում.

Փաստաթղթում դուք պետք է մուտքագրեք պահեստ և կազմակերպություն: Նյութեր ներդիրի փաստաթղթերի աղյուսակում ավելացրեք մի տող դուրս գրվող վառելիքի հետ, մուտքագրեք գումարը և հաշիվը (10.03).

Արժեքի հաշվի ներդիրում մուտքագրեք դուրսգրման հաշիվը, ծախսերի հոդվածը և բաժինը.

Ըստ օրինակի՝ փաստաթուղթ փակցնելիս ստեղծվում է Dt 44.01 Kt 10.03 տեղադրում 2000 ռուբլու չափով։ Այսպիսով, վառելիքը դուրս է գրվում:

Վառելիքի և քսանյութերի հաշվառում 1C 8.3-ում վառելիքի քարտերի համար

Քայլ 1. Կանխավճարի փոխանցում մատակարարին

Վառելիքի քարտերով վառելիք և քսանյութեր (բենզին) ձեռք բերելու դեպքում նախևառաջ անհրաժեշտ է փաստաթղթի միջոցով կանխավճարը փոխանցել մատակարարին։ Դա անելու համար Բանկ և դրամարկղ ներդիրում օգտագործեք Բանկի քաղվածքների կետը.

Եվ ստեղծեք նոր փաստաթուղթ՝ սեղմելով «Write off» կոճակը.

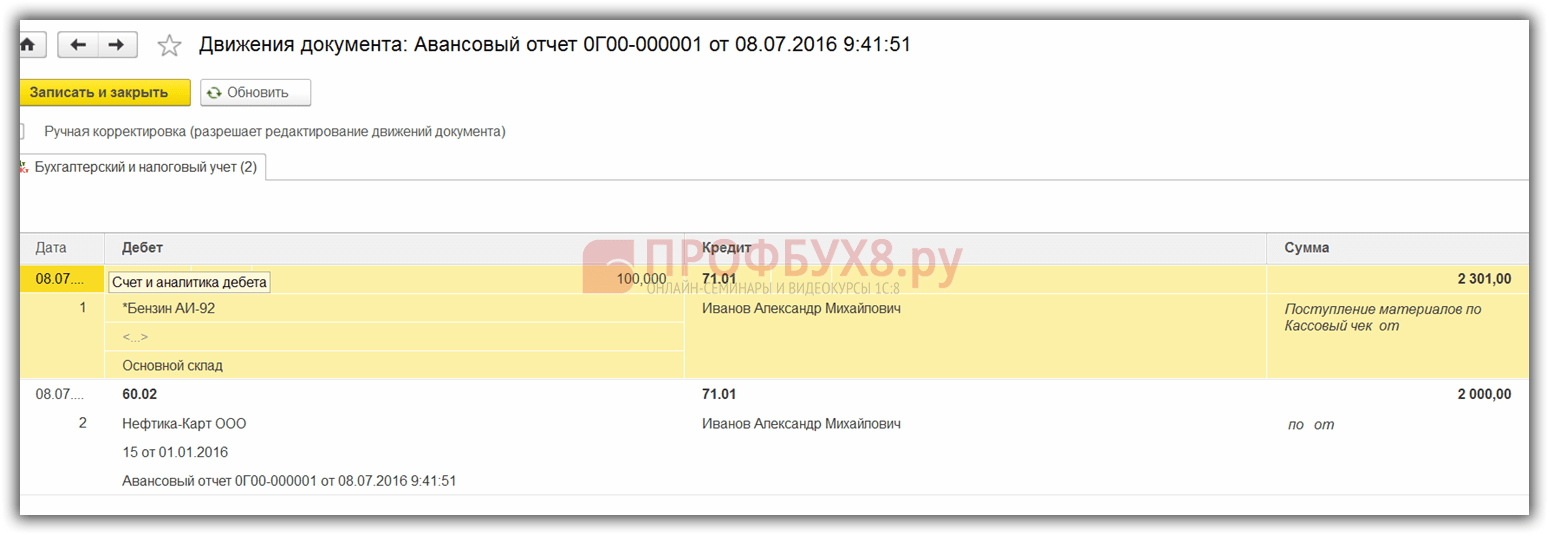

Այս փաստաթուղթը փակցնելիս ստեղծվում է Dt 60.02 Kt 51 տեղադրում 100,000 ռուբլու չափով.

Քայլ 2. Վառելիքի քարտի ստացում

Հաջորդ քայլը վառելիքի քարտի անդորրագիրն է, որը 1C 8.3-ում փաստաթղթավորված է Անդորրագրի փաստաթղթով (ակտեր, հաշիվ-ապրանքագրեր): Այն կարելի է գտնել գնումներ բաժնում.

Ստեղծեք ապրանքների ստացման փաստաթուղթ: Invoice դաշտում մուտքագրեք մատակարարի փաստաթղթի համարը և ամսաթիվը: Օգտագործելով Ավելացնել կոճակը, ավելացրեք Վառելիքի նոմենկլատուրայի քարտեզը: Մենք սահմանում ենք քանակը, գինը և մատակարարը.

Եթե գործարքը ԱԱՀ-ով է, ապա ներքևի ձախ անկյունում լրացրեք ներկայացված հաշիվ-ապրանքագրի համարը և ամսաթիվը և սեղմեք Գրանցվել կոճակը.

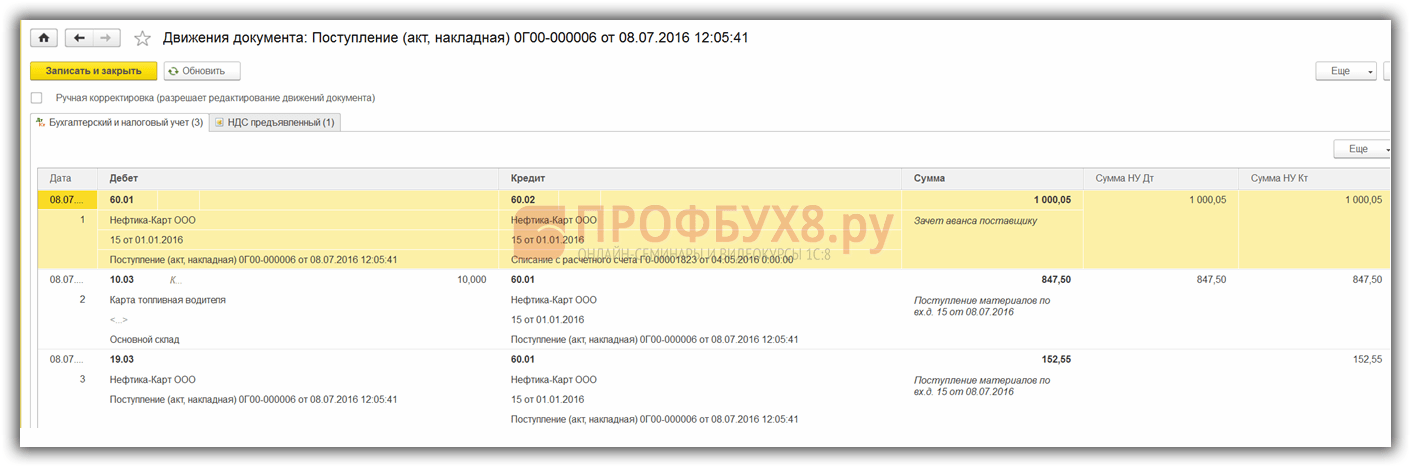

Փաստաթղթի վերջնական մշակման ժամանակ մենք փաստաթուղթն իրականացնում ենք Post կոճակով և արդյունքում ստանում ենք գրառումները.

1C 8.3-ում վառելիքի քարտերի քանակական հաշվառման համար քարտերը մուտքագրվում են 006 արտահաշվեկշռային հաշվին՝ ձեռքով փակցնելով ձեռքով մուտքագրված գործառնություններ.

Քայլ 3. Վառելիքի և քսանյութերի ընդունում հաշվապահական հաշվառման համար

Ամսվա վերջում, որպես կանոն, մատակարարը փաստաթղթեր է ներկայացնում փաստացի լիցքավորված վառելիքի վերաբերյալ։ Դրանց հիման վրա վառելանյութերը և քսանյութերը (վառելիքը) ընդունվում են հաշվառման 10.03.03-ի համար ապրանքների և ծառայությունների ստացման փաստաթղթով: Դա անելու համար մենք կստեղծենք նոր փաստաթուղթ, մուտքագրենք մատակարարին, կազմակերպությունը, պահեստը, պայմանագիրը և տողեր կավելացնենք Ապրանքների աղյուսակում: Մենք լրացնում ենք նույն կերպ, ինչպես վառելիքի քարտերի ստացումը.

Մենք ստուգում ենք այն գրառումները, որոնք ստեղծվում են փաստաթուղթը տեղադրելիս.

Քայլ 4. Բենզինի դուրսգրում 1C 8.3-ում՝ ըստ բեռնափոխադրումների

Հիմնվելով 1C-ում բեռնափոխադրումների տվյալների վրա՝ փաստացի ծախսված վառելիքը և քսանյութերը դուրս են գրվում ծախսերի վրա: 1C 8.3 տվյալների բազայում այս գործողությունն իրականացվում է Պահանջ-ապրանքագիր փաստաթղթի միջոցով:

Ոչ արտադրական կարիքների համար վառելիքի և քսանյութերի դուրսգրման ժամանակ վառելիքի դուրսգրումն իրականացվում է նույն փաստաթղթով Պահանջ-հաշիվ-ապրանքագրով, սակայն ներդիրի ծախսային հաշվի վրա նշում ենք 91.02 հաշիվը և ծախսերի հոդվածը Չի ընդունվում հարկման համար.

Անցկացնելիս լարերը ձևավորվում են.

Քայլ 5. Պահեստում մնացած վառելիքի (բենզինի) հսկողություն

1C 8.3-ում պահեստում վառելիքի մնացորդը վերահսկելու համար մենք կազմում ենք հաշվեկշիռ (SWS) 10.3 հաշվի համար: Փաստաթուղթը գտնվում է Հաշվետվությունների ներդիրում.

Մենք բացում ենք SALT-ը 10.3 հաշվի վրա, սահմանում ենք հաշվետվության պարամետրերը՝ ժամանակաշրջան, ընտրություն ըստ անվանացանկի, ըստ քանակի և կազմում ենք SALT-ը: Գրացուցակից կարող եք ընտրել ըստ անվանացանկի՝ օգտագործելով Գտնել ֆունկցիան՝ որոնման դաշտում մուտքագրելով բենզին բառը.

Հաշվապահական հաշվառման մեջ նյութերի դուրսգրումը գործընթաց է, որն ունի որոշակի առանձնահատկություններ և տեղի է ունենում սահմանված կանոններով: Այս հոդվածում մենք կանդրադառնանք.

- ինչպես դուրս գրել նյութերը 1C 8.3 Հաշվապահական հաշվառում քայլ առ քայլ;

- գրենական պիտույքների, պահեստամասերի և արտադրական նյութերի դուրսգրման կանոններ.

- ինչ անել ցածրարժեք սպառվող իրերի հետ (IBE);

- ինչ փաստաթուղթ է հանում նյութերը շահագործումից:

Դիտարկենք նյութերի դուրսգրումը 1C 8.3-ում` օգտագործելով ընդհանուր կարիքներին վերագրվող գրենական պիտույքների օրինակը:

- թուղթ «Snow Maiden» - 30 հատ;

- փոս դակիչ - 3 հատ;

- հաշվիչ - 3 հատ:

Ինչպես դուրս գրել նյութերը ընդհանուր բիզնեսի համար, անհրաժեշտ է 1C 8.3-ում: Կազմեք փաստաթուղթ Հաշիվ-ապրանքագրի պահանջ :

- Գլխում;

- փաստաթղթի հիման վրա Անդորրագիր (ակտ, հաշիվ-ապրանքագիր) կոճակով Ստեղծել հիման վրա .

Ներդիրի վրա նյութերնշեք կազմակերպության կարիքների համար փոխանցված պաշարները և դրանց թիվը.

- հաշվապահական հաշիվկլրացվի ավտոմատ կերպով՝ կախված տեղեկատվական ռեգիստրի կարգավորումներից Նյութերի հաշվապահական հաշիվներ , բայց դուք կարող եք փոխել այն ձեռքով:

Ներդիրի վրա Արժեքի հաշիվնշեք համապատասխան ծախսային հաշիվը և դրա վերլուծությունը.

- Արժեքի հաշիվորի վրա կուտակվում են ծախսեր. Մեր օրինակում ծախսերը հաշվի կառնվեն որպես հաշվապահական հաշվառման ընդհանուր բիզնես ծախսերի մաս, քանի որ նյութերը դուրս են գրվում ընդհանուր բիզնես կարիքների համար:

- Ծախսերի բաժին , որին տրված են նյութեր։

- Արժեքի առարկա , որը կկուտակի ծախսեր Ծախսերի տեսակը - Նյութական ծախսեր.

Փաստաթղթերի տեղադրում

Փաստաթուղթը ստեղծում է գրառումներ.

- Dt 26 Kt 10.01 - նյութերի արժեքը դուրս է գրվում որպես ընդհանուր բիզնես ծախսերի մաս՝ օգտագործելով մեթոդը Միջին.

Դուրս գրված նյութերի արժեքի ճշգրտում միջին կշռված արժեքին

Ծախսերի ճշգրտումն իրականացվում է ավտոմատ կերպով, երբ կատարվում է բաժնում Գործառնություններ - Փակման ժամանակաշրջան - Ամիս փակում.

Սահման ճշգրտումը միջին կշռված արժեքին իրականացվում է միայն այն դեպքերում, երբ առկա են կենսաթոշակային պաշարների մուտքեր դրանց օտարումից հետո մեկ ամսվա ընթացքում:

Փաստաթուղթը ստեղծում է լարերը.

- Dt 26 Kt 10.01 - լոգարիթմական արժեքի ճշգրտում միջին կշռված արժեքին:

Նրբություններ՝ պահեստամասերի դուրսգրում

10.05 «Պահեստամասեր» հաշիվը ներառում է մեքենաների և սարքավորումների վերանորոգման, մաշված մասերի փոխարինման պահեստամասեր:

Ինչպե՞ս դուրս գրել պահեստամասերը 1C 8.3-ում: Նույն կերպ, ինչպես ընդհանուր բիզնես նյութերը դուրս են գրվում՝ փաստաթուղթ Հաշիվ-ապրանքագրի պահանջ .

Այս դեպքում գլխավորը որոշելն է, թե ինչ ծախսերով են դուրս գրվում պահեստամասերը և ճիշտ լրացնել ներդիրը Արժեքի հաշիվ .

Եթե պահեստամասերը օգտագործվում են թերությունները շտկելու համար, ապա ներդիրը Արժեքի հաշիվլրացնել հետևյալ կերպ.

Օրինակ, եթե ընդհանուր բիզնես նպատակներով օգտագործվող մեքենայի անվադողերը դուրս են գրվում, ապա ներդիրը Արժեքի հաշիվլրացրե՛ք այսպես.

Ծախսերի տեսակըԾախսեր - այլ ծախսեր, որովհետեւ Պաշտոնական տրանսպորտային միջոցների պահպանման ծախսերը ներառված են ԱՄ-ում այլ (անուղղակի) ծախսերի կազմում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 264-րդ հոդվածի 11-ին կետ):

Նրբություններ՝ շինարարության ընթացքում նյութերի դուրսգրում

Փաստաթղթերի տեղադրում

Փաստաթուղթը ստեղծում է գրառումներ

- Dt Kt - հիմնական միջոցների սկզբնական արժեքը կազմելիս հաշվի է առնվում նյութերի արժեքը:

Նյութերի դուրսգրում արտադրության

Արտադրության համար նյութերը դուրս գրելու մի քանի եղանակ կա.

- փաստաթուղթ Հաշիվ-ապրանքագրի պահանջ Գլխում Արտադրություն - Ապրանքի թողարկում - Հաշիվ-ապրանքագրի պահանջներ;

- Գլխում Արտադրություն - Արդյունք - արտադրության հաշվետվություններ մեկ հերթափոխի համար.

Հաշիվ-ապրանքագրի պահանջ

Փաստաթուղթ Հաշիվ-ապրանքագրի պահանջ օգտագործվում է, եթե նյութերը ընդհանուր քանակով դուրս են գրվում արտադրության՝ առանց որոշակի արտադրանքի բաժանելու:

Կազմակերպությունը արտադրում է կանացի կոշիկներ։

- ներբաններ ներբանների համար - 2000 հատ;

- գործվածք - 500 մ²:

Հաշվապահական հաշվառումն իրականացվում է subconto-ի միջոցով ԱպրանքներՀաշվի վրա. Ինքնարժեքը հաշվարկելիս օգտագործվում է պատրաստի արտադրանքի պլանավորված արժեքը։

BU-ի և NU-ի համար կազմակերպության հաշվապահական հաշվառման քաղաքականությունը սահմանում է նյութերը միջին արժեքով դուրս գրելու եղանակը:

Կազմեք փաստաթուղթ Հաշիվ-ապրանքագրի պահանջ Գլխում Պահեստ - Պահեստ - Հաշիվ-ապրանքագրի պահանջներ.

Եթե դուք օգտագործում եք subconto Ապրանքներհաշվի վրա, ապա հանեք նշումը Արժեքի հաշիվ «Նյութեր» ներդիրում . Այս վերլուծությունը կարող է լրացվել միայն ներդիրում Արժեքի հաշիվ .

- ներդիր նյութերնշել օգտագործված նյութերի, դրանց քանակի, հաշվապահական հաշվառման վերաբերյալ տվյալներ.

- ներդիր Արժեքի հաշիվ

լրացնել.

- Արժեքի հաշիվ- հաշիվ «Հիմնական արտադրություն», այսինքն. հաշիվ, որի վրա հաշվի են առնվում արտադրանքի արտադրության հետ կապված ուղղակի ծախսերը.

- Անվանակարգային խմբեր - արտադրանքի տեսակը, մեր օրինակում Կանացի կոշիկներ;

- Ծախսեր - ինքնարժեքի կետ Ծախսերի տեսակը NU-ում - Նյութական ծախսեր;

- Ապրանքներ- պատրաստի արտադրանք, որոնց արտադրության համար կօգտագործվեն նյութեր.

Փաստաթղթերի տեղադրում

Փաստաթուղթը ստեղծում է գրառումներ.

- Dt Kt 10.01 - նյութերի արժեքը դուրս է գրվում արտադրության ծախսերին ըստ մեթոդի Միջին.

Եթե դուք BuhExpert8 համակարգի բաժանորդ եք, ապա կարդացեք լրացուցիչ նյութ թեմայի վերաբերյալ.

Արտադրության հաշվետվություն յուրաքանչյուր հերթափոխի համար

Ընտրելիս կվերլուծենք նյութերը դուրս գրելու նրբությունները։

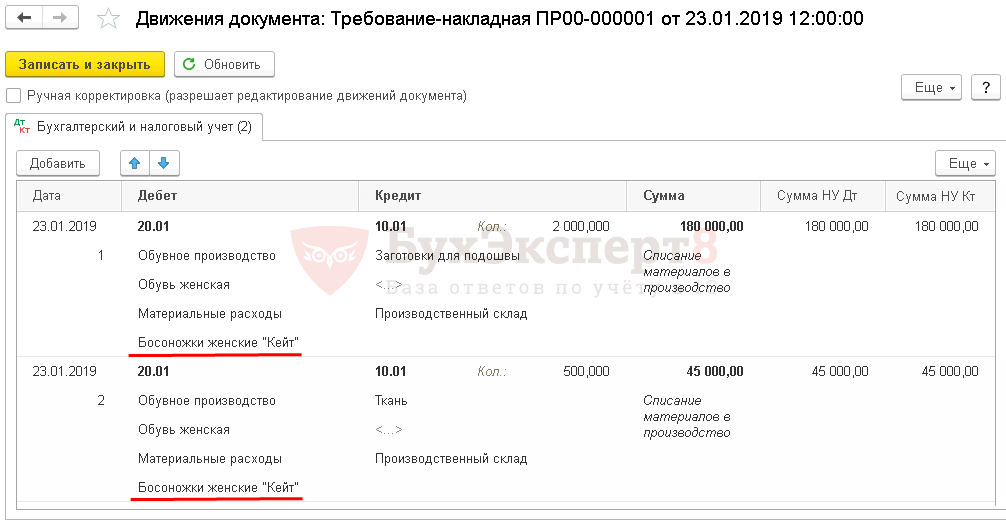

Հունվարի 23-ին արտադրվել են «Քեյթ» կանացի սանդալներ (1000 զույգ): Նյութերը դուրս են գրվում արտադրության՝ համաձայն թիվ 1 սպեցիֆիկացիայի, 1 զույգի սպառման դրույքաչափը.

- ներբաններ ներբանների համար - 2 հատ;

- գործվածք - 0,5 մ²:

Մեր դեպքում մենք դուրս ենք գրում անմիջապես արտադրության թողարկման պահին (GP-ի թողարկում):

Թողարկեք GP փաստաթուղթ Արտադրության հաշվետվություն յուրաքանչյուր հերթափոխի համար Գլխում Արտադրություն - Արդյունք - Հերթափոխային արտադրության հաշվետվություններ.

Նշեք փաստաթղթում Արժեքի հաշիվ, որը հաշվի է առնում ուղղակի ծախսերը և պատրաստի արտադրանքի անվանումը։

Այս փաստաթղթում նյութերի դուրսգրումն իրականացվում է ներդիրի վրա նյութեր. Եթե լրացրել եք ներդիրը Ապրանքներհաշվել Տեխնիկական պայմաններ , ապա կոճակով Լրացնելներդիր նյութերավտոմատ կերպով լրացվում է օգտագործված նյութերի, դրանց քանակի, հաշվապահական հաշվառման, ինքնարժեքի հոդվածի, ապրանքների և ապրանքների խմբի վերաբերյալ տվյալները:

Եթե դուք ոչ թե ապրանքի ծախսերի հաշվառում եք պահում, այլ ենթակոնտոյում Ապրանքներչի հանվել, ապա սյունակը Ապրանքներկլրացվի ավտոմատ կերպով և պետք է մաքրվի ձեռքով:

Փաստաթղթերի տեղադրում

Փաստաթուղթը ստեղծում է գրառումներ.

- Dt 43 Kt - ապրանքները հաշվեգրվում են.

- Dt Kt 10.01 - նյութերի արժեքը մեթոդով դուրս է գրվում արտադրության ծախսերին Միջին.

Եթե նյութերի դուրսգրումից հետո մեկ ամսվա ընթացքում պահեստում դեռ կլինեն դրանց մուտքերը, ապա ամսվա վերջում գույքագրումը դուրս գրելիս հաշվարկված արժեքը:

Եթե դուք BukhExpert8 համակարգի բաժանորդ եք, ապա կարդացեք լրացուցիչ նյութը

Ներառյալ վառելիքի քարտեր: Այս իրավիճակում «Ձեռքով մուտքագրված օպերացիան» կիրառելը ճիշտ չի լինի։ Ամբողջ բռնումը կայանում է նրանում, որ այս դեպքում դուք կարտացոլեք միայն հաշվապահական գրառումները՝ բաց թողնելով մնացածը, հնարավոր է՝ անհրաժեշտ գրանցամատյանները։

Հաշվի առեք վառելիքի հաշվառման և դուրսգրման քայլ առ քայլ հրահանգներ:

Վառելիքի և քսանյութերի ստացում

Գնացեք «Բանկ և դրամարկղ» բաժինը և ընտրեք «Նախնական հաշվետվություններ»:

Ստեղծեք նոր փաստաթուղթ և վերնագրում նշեք հաշվետու անձին: Ապրանքների աղյուսակում նշեք նախկինում ճանաչված նոմենկլատուրային դիրքը: Մեր դեպքում սա AI-92 բենզին է: Շատ կարևոր է ճիշտ նշել հաշվապահական հաշիվը՝ 10.03 «Վառելիք»:

Այս փաստաթուղթը լրացնելիս դուք չպետք է որևէ դժվարություն ունենաք: Բոլոր անհրաժեշտ տվյալները մուտքագրելուց հետո սահեցրեք այն:

Մեր օրինակում մենք որպես կազմակերպություն օգտագործել ենք պարզեցված հարկային համակարգով անհատ ձեռներեց (եկամուտ հանած ծախսերը): Այս առումով փաստաթուղթը տեղաշարժեր է առաջացրել ոչ միայն հաշվապահական և հարկային հաշվառման, այլ նաև «Այլ հաշվարկներ» և «Պարզեցված հարկային համակարգի ծախսեր» կուտակային գրանցամատյաններում։

Եթե դուք արտացոլեիք վառելիքի և քսանյութերի ստացումը որպես «ձեռքով մուտքագրված գործարք», ապա շարժումները կլինեն միայն մեկ գրանցամատյանում՝ հաշվառում: Դա անելը սխալ է այն պատճառով, որ ինչ-որ բան կարող է հաշվի չառնվել՝ կախված ընտրված հարկային համակարգից:

Բենզինի դուրսգրում

Առավել ճիշտ է 1C 8.3-ում արտացոլել «Պահանջ-ապրանքագիր» փաստաթուղթը: Պատճառը նույնն է, ինչ նախորդ օրինակում։ Բացի այդ, շատ ավելի հարմար է աշխատել փաստաթղթերի հետ, քան ուղղակիորեն գրանցամատյանում գրանցումների հետ:

Նախորդ օրինակում մենք արտացոլեցինք 30 լիտր AI-92 բենզինի ստացումը, որն այժմ նշված է որպես Գենադի Սերգեևիչ Աբրամով: Ենթադրենք, մենք պետք է դուրս գրենք 20 լիտր ճանապարհորդության հետ կապված։

Վառելիքի և քսանյութերի դուրսգրման հաշվառումը 1C Հաշվառում կկատարվի պահանջ-հաշիվ-ապրանքագրով: Այս փաստաթղթի վերնագրի լրացումը գործնականում չի տարբերվում նախորդից:

Հաջորդը, «Նյութեր» ներդիրում մենք նշում ենք մեր AI-92 բենզինը 20 լիտր ծավալով: Ավելի հարմար է լրացնել այս աղյուսակային մասը՝ օգտագործելով «Ընտրություն» կոճակը, քանի որ այս կերպ դուք կարող եք անմիջապես տեսնել որոշակի նոմենկլատուրային դիրքի մնացորդները:

Նաև աղյուսակային մասը լրացնելիս կարևոր է ճիշտ նշել (10.03, ինչպես նախնական զեկույցում):

Մենք լրացրել ենք բոլոր տվյալները և կարող ենք տեղադրել փաստաթուղթը։ Ստորև բերված նկարում երևում է, որ ծախսերի հաշվին վառելիքի և քսանյութերի դուրսգրման համար ձևավորվել է երկու գրառում։

Քանի որ մեր կազմակերպությունը կիրառում է եկամուտները հանած ծախսերի հարկման պարզեցված համակարգ, «Պարզեցված հարկային համակարգի ծախսեր» ներդիրում երկու տեղաշարժ կլինի: Առաջին տողում արտացոլվելու են վառելիքի և քսանյութերի ձեռքբերման համար նախատեսված միջոցների նախօրոք հաշվետվությունը: Երկրորդ տողը անդորրագիրն է, որն արտացոլում է վառելիքի և քսանյութերի դուրսգրումը:

Ճիշտ արտացոլեք վառելիքի և քսանյութերի հաշվառումը 1C 8.3-ում, այնուհետև ամսվա վերջում հաշվի կառնվեն բոլոր նման ծախսերը:

Տես նաև նյութերը դուրս գրելու վիդեո հրահանգներ.

Ինչպես դուրս գրել gsm 1s

Ինչպես դուրս գրել gsm 1s Հնարավո՞ր է նորածինին կրծքով կերակրելիս վարագույրներ ունենալ

Հնարավո՞ր է նորածինին կրծքով կերակրելիս վարագույրներ ունենալ «Նովայա գազետա»-ն հայտնաբերվել է սենատոր և արտաքին սպառնալիքի դեմ պայքարող Կլիմովի կենսագրության մեջ արտասահմանյան օֆշոր Անդրեյ Կլիմովի սենատորի կենսագրությունը.

«Նովայա գազետա»-ն հայտնաբերվել է սենատոր և արտաքին սպառնալիքի դեմ պայքարող Կլիմովի կենսագրության մեջ արտասահմանյան օֆշոր Անդրեյ Կլիմովի սենատորի կենսագրությունը.