Առողջության ապահովագրության հիմնադրամի ձևավորման աղբյուրները. Պարտադիր առողջության ապահովագրության հիմնադրամ. Նրա ձևավորման աղբյուրները

Պարտադիր առողջության ապահովագրությունՊետական սոցիալական ապահովագրության անբաժանելի մասն է և նախատեսված է Ռուսաստանի Դաշնության քաղաքացիներին պարտադիր բժշկական ապահովագրության միջոցով բժշկական և դեղորայքային օգնություն ստանալու հավասար հնարավորություններ տրամադրելու համար: Պարտադիր առողջության ապահովագրությունՌուսաստանի Դաշնության քաղաքացիները դաշնային օրենքով ներկայացվել են 1991 թվականին: Պարտադիր բժշկական ապահովագրության միջոցները կառավարվում են պարտադիր բժշկական ապահովագրության դաշնային և տարածքային ֆոնդերի կողմից: Հիմնական առաջադրանքներԴաշնային պարտադիր բժշկական ապահովագրության հիմնադրամը (FFOMS) են.

Ռուսաստանի Դաշնության հիմնադիր սուբյեկտներում պարտադիր բժշկական ապահովագրության համակարգի ֆինանսական կայունության ապահովումը, այսինքն՝ Ռուսաստանի Դաշնության քաղաքացիների համար պարտադիր բժշկական ապահովագրության ծրագրերի ֆինանսավորման տարածքային ֆոնդերի գործունեության պայմանների հավասարեցում.

Պարտադիր բժշկական ապահովագրության համակարգում Ռուսաստանի օրենսդրությամբ նախատեսված քաղաքացիների իրավունքների ապահովում.

Դաշնային պարտադիր բժշկական ապահովագրության հիմնադրամի ֆինանսական միջոցները ձևավորվում են գործատուների և անհատ ձեռնարկատերերի պարտադիր բժշկական ապահովագրության ապահովագրավճարներից, որոնք կազմում են ԱՄՆ-ի հիմնական մասը (ներկայումս 26%-ից 0,8%-ը մուտքագրվում է այս հիմնադրամին: առավելագույն առաջարկ UST), ինչպես նաև դաշնային բյուջեից հատկացումների հաշվին՝ հիմնականում դեղերի տրամադրման հարցում քաղաքացիների որոշակի կատեգորիաների աջակցելու նպատակով։ Տարածքային ՉԻ հիմնադրամների եկամուտների հիմքում են նաև գործատուների և անհատ ձեռնարկատերերի ապահովագրավճարները։ Չաշխատող քաղաքացիները (երեխաներ, լրիվ դրույքով սովորողներ և ուսանողներ, թոշակառուներ, գրանցված գործազուրկներ) գործադիր իշխանության կողմից վճարվում են առողջապահության ոլորտի համապատասխան բյուջեներով նախատեսված միջոցների սահմաններում: Դաշնային և տարածքային CHI ֆոնդերի միջոցներն օգտագործվում են.

քաղաքացիներին մատուցվող բժշկական ծառայությունների դիմաց վճարում.

նպատակային բժշկական ծրագրերի ֆինանսավորում;

բժշկական մասնագետների վերապատրաստում և վերապատրաստում;

բժշկական գիտության զարգացում;

առողջապահության նյութատեխնիկական աջակցության բարելավում.

այլ բժշկական նպատակներ:

Դաշնային հիմնադրամի միջոցները հիմնականում ուղղվում են ֆինանսական աջակցության (սուբսիդիաների) տեսքով տարածքային ֆոնդերին՝ պարտադիր բժշկական ապահովագրության ծրագրերի ֆինանսավորման համար նրանց գործունեության պայմանները հավասարեցնելու համար: Պարտադիր բժշկական ապահովագրության հաշվին քաղաքացիներին մատուցվող բժշկական ծառայությունների դիմաց վճարումը կատարվում է «Հիվանդությունների, տեսակների, ծավալների և բժշկական օգնության տրամադրման պայմանների ցանկով» նախատեսված չափով: Այս ցանկը հաստատվում և պարբերաբար վերանայվում է Ռուսաստանի Դաշնության Առողջապահության նախարարության կողմից: Քաղաքացիներն այս ծավալի բժշկական ծառայություններն անվճար ստանալու իրավունք են ձեռք բերում ապահովագրական պոլիս ստանալուց հետո։ Ներկայումս պետական երաշխիքների դաշնային ծրագիրը հիմնված է ոչ թե բնակչության բժշկական օգնության կարիքների և ոչ թե մարդկանց ֆինանսական հնարավորությունների, այլ դաշնային և տարածքային պարտադիր բժշկական ապահովագրության ֆոնդերի ֆինանսական միջոցների չափի խիստ սահմանափակումների վրա: .

Ռուսաստանի Դաշնության պարտադիր բժշկական ապահովագրության դաշնային հիմնադրամի դերը պետության սոցիալական գործառույթների իրականացման գործում բացահայտվում է նրա գործառույթներով: MHIF-ի հիմնական խնդիրները կատարելու համար.

Հավասարեցնում է բժշկական պարտադիր ապահովագրության հիմնական ծրագրի շրջանակներում տարածքային պարտադիր բժշկական ապահովագրության հիմնադրամների գործունեության ֆինանսական պայմանները.

Մշակում և սահմանված կարգով առաջարկություններ է ներկայացնում պարտադիր բժշկական ապահովագրության վճարների չափի վերաբերյալ.

Սահմանված կարգով իրականացնում է Դաշնային հիմնադրամի ֆինանսական միջոցների կուտակումը.

Մասնակցում է TFOMS-ի ստեղծմանը:

Սահմանված կարգով միջոցներ է հատկացնում պարտադիր բժշկական ապահովագրության տարածքային ֆոնդերին, այդ թվում՝ անվերադարձ և վերադարձելի հիմունքներով՝ պարտադիր բժշկական ապահովագրության տարածքային ծրագրերի իրականացման համար.

Պարտադիր բժշկական ապահովագրության տարածքային ֆոնդերի և Ռուսաստանի Դաշնության պետական հարկային ծառայության մարմինների հետ միասին իրականացնում է ապահովագրավճարների (պահումների) ժամանակին և ամբողջական փոխանցման հսկողություն պարտադիր բժշկական ապահովագրության հիմնադրամներին:

Պարտադիր բժշկական ապահովագրության տարածքային ֆոնդերի հետ միասին իրականացնում է պարտադիր բժշկական ապահովագրության համակարգում ֆինանսական ռեսուրսների ռացիոնալ օգտագործման նկատմամբ վերահսկողություն, այդ թվում՝ համապատասխան ստուգումներ և նպատակային ստուգումներ անցկացնելու միջոցով.

Իր իրավասության սահմաններում իրականացնում է կազմակերպչական և մեթոդական գործունեություն՝ ապահովելու պարտադիր բժշկական ապահովագրության համակարգի գործունեությունը.

Սահմանված կարգով առաջարկություններ է ներկայացնում պարտադիր բժշկական ապահովագրության հարցերի վերաբերյալ օրենսդրական և կարգավորող այլ իրավական ակտերը կատարելագործելու համար.

Մասնակցում է քաղաքացիների պարտադիր բժշկական ապահովագրության հիմնական ծրագրի մշակմանը.

Հավաքում և վերլուծում է տեղեկատվություն, այդ թվում՝ պարտադիր բժշկական ապահովագրության համակարգի ֆինանսական ռեսուրսների վերաբերյալ և համապատասխան նյութեր է ներկայացնում Ռուսաստանի Դաշնության Կառավարությանը:

Կազմակերպում է Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված կարգով մասնագետների վերապատրաստում պարտադիր բժշկական ապահովագրության համակարգի համար.

Այն ուսումնասիրում և ընդհանրացնում է պարտադիր բժշկական ապահովագրության հարցերի վերաբերյալ նորմատիվ իրավական ակտերի կիրառման պրակտիկան։

Ապահովում է Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված կարգով պարտադիր բժշկական ապահովագրության ոլորտում գիտական հետազոտությունների կազմակերպումը:

Ռուսաստանի Դաշնության Կառավարության կողմից սահմանված կարգով մասնակցում է պարտադիր բժշկական ապահովագրության հարցերով միջազգային համագործակցությանը:

Տարեկան, սահմանված կարգով, Ռուսաստանի Դաշնության կառավարություն է ներկայացնում դաշնային օրենքների նախագծեր համապատասխան տարվա Դաշնային հիմնադրամի բյուջեն հաստատելու և դրա կատարման մասին:

Դաշնային հիմնադրամի կառավարումն իրականացնում է կոլեգիալ մարմինը` խորհուրդը և մշտական գործադիր մարմինը` տնօրենը:

Դաշնային հիմնադրամի խորհրդի իրավասությունը ներառում է հետևյալ խնդիրները.

Դաշնային հիմնադրամի աշխատանքի երկարաժամկետ ծրագրերի հաստատում.

Դաշնային հիմնադրամի բյուջեների նախագծերի և դրա կատարման մասին հաշվետվությունների քննարկում, Դաշնային հիմնադրամի գործունեության արդյունքների վերաբերյալ տարեկան հաշվետվությունների հաստատում:

Դաշնային հիմնադրամի եկամուտների օգտագործման ուղղությունների և կարգի սահմանում, ներառյալ ժամանակավորապես ազատ միջոցների օգտագործումից և նորմալացված ապահովագրական պահուստից ստացվածները, ինչպես նաև վնասների ծածկման կարգը:

Պարտադիր բժշկական ապահովագրության հիմնական ծրագրի շրջանակներում պարտադիր բժշկական ապահովագրության տարածքային ֆոնդերի գործունեության ֆինանսական պայմանները հավասարեցնելու համար ֆինանսական միջոցների ուղղորդման կարգի հաստատում, պարտադիր բժշկական օգնության տրամադրման նպատակային ծրագրերի իրականացման համար. ապահովագրություն.

Պարտադիր բժշկական ապահովագրության հիմնական ծրագրի նախագծերի և պարտադիր բժշկական ապահովագրության վճարների չափի վերաբերյալ առաջարկությունների քննարկում։

Դաշնային հիմնադրամի կողմից մշակված կանոնակարգերի նախագծերի քննարկում պարտադիր բժշկական ապահովագրության համակարգի բարելավման համար:

Դաշնային ֆոնդի պահպանման համար նախատեսված միջոցների չափորոշիչի որոշման համար սահմանված կարգով առաջարկություններ կատարելու վերաբերյալ որոշումներ կայացնելը, տարածքային պարտադիր առողջության ապահովագրության ֆոնդերի և ապահովագրական բժշկական կազմակերպությունների պահպանման ֆոնդերի չափորոշիչը որոշելու վերաբերյալ առաջարկություններ:

Վերստուգիչ հանձնաժողովի ձևավորում.

Դաշնային հիմնադրամի գործունեության նկատմամբ վերահսկողությունն իրականացնում է Վերստուգիչ հանձնաժողովը: Դաշնային հիմնադրամի խորհուրդը, անհրաժեշտության դեպքում, բայց առնվազն տարին մեկ անգամ, նշանակում է Դաշնային հիմնադրամի գործունեության աուդիտ, որն իրականացվում է համապատասխան լիցենզիա ունեցող մասնագիտացված կազմակերպության կողմից: Այս աուդիտի արդյունքների մասին հաշվետվությունը ներկայացվում է Ռուսաստանի Դաշնության կառավարություն:

Դաշնային հիմնադրամի խորհրդի կազմը՝ 11 հոգուց, հաստատում է Ռուսաստանի Դաշնության կառավարությունը: Խորհրդի լիազորությունների ժամկետը 3 տարի է։

Խորհուրդը ղեկավարում է նախագահը, որն ունի 1 տեղակալ։ Նրանք ընտրվում են Դաշնային հիմնադրամի խորհրդի կողմից։ Դաշնային հիմնադրամի տնօրենն ի պաշտոնե ընդգրկված է խորհրդի կազմում։

Խորհրդի կազմում կարող են լինել դաշնային օրենսդիր և գործադիր իշխանությունների և հասարակական միավորումների ներկայացուցիչներ:

Խորհրդի որոշումն ընդունվում է նիստին ներկա խորհրդի անդամների ձայների պարզ մեծամասնությամբ: Խորհրդի նիստերը տեղի են ունենում առնվազն 3 ամիսը մեկ անգամ:

Ռուսաստանի Դաշնության կենսաթոշակային ֆոնդի ծախսերը

1. Աշխատանքային կենսաթոշակներ ծերության, հաշմանդամության և կերակրողին կորցնելու համար.

2. Անհատական անձնական հաշվի հատուկ մասում հաշվառված կենսաթոշակային խնայողությունների վճարում մահացած ապահովագրված անձի իրավահաջորդներին.

3. Կենսաթոշակային խնայողությունների միանվագ վճարում այն անձանց, ովքեր տարիքային աշխատանքային կենսաթոշակի իրավունք չեն ձեռք բերել անհրաժեշտ ապահովագրական ժամկետի բացակայության պատճառով:

4. Սոցիալական նպաստ մահացած կենսաթոշակառուի հուղարկավորության համար, որը ենթակա չէր պարտադիր սոցիալական ապահովագրության: Սրանք, այսպես կոչված, չաշխատող թոշակառուներն են։

5. Քաղաքացիների որոշակի կատեգորիայի ամսական սոցիալական վճարներ.

Ճառագայթման ենթարկված անձինք.

· Հաշմանդամներ.

· Վետերաններ.

· Հերոսներ և նրանց հավասարեցված:

· Եւ ուրիշներ.

6. Ամսական լրացուցիչ ֆինանսական աջակցություն, կենսաթոշակների և նպաստների հավելավճարներ, փոխհատուցում.

· Լրացուցիչ ամսական նյութական աջակցություն փոխնախարարների, պետական կոմիտեների, ԽՍՀՄ և ՌՍՖՍՀ միության պաշտոններ զբաղեցրած անձանց.

· Թռիչքի անձնակազմի, օդանավերի, քաղաքացիական ավիացիայի անդամների համար կենսաթոշակների հավելյալ վճարումներ:

· Մայրական (ընտանեկան) կապիտալի ապահովում.

Ռուսաստանի Դաշնության սոցիալական ապահովագրության հիմնադրամի ծախսերը

1. Ժամանակավոր անաշխատունակության նպաստները պարտադիր սոցիալական ապահովագրության և արդյունաբերական դժբախտ պատահարներից և մասնագիտական հիվանդություններից ապահովագրությունից:

2. Առավելությունները կանանց համար.

· Գրանցված է բժշկական վաղ ժամկետներհղիություն.

· Հղիություն և ծննդաբերություն.

· Երեխայի ծննդյան (որդեգրման) ժամանակ.

· Մինչև 1,5 տարեկան երեխայի խնամք.

3. Առավելությունները ճառագայթման ենթարկված քաղաքացիների համար.

4. Հուղարկավորությունների ծառայությունների և սոցիալական նպաստների երաշխավորված ցանկի արժեքի փոխհատուցում.

5. Առողջարանային բուժման վճարման, ինչպես նաև բուժման վայր մեկնելու և հետդարձի մասով քաղաքացիների առանձին կատեգորիաների սոցիալական աջակցության տրամադրում:

6. Եվ ուրիշներ.

Պարտադիր բժշկական ապահովագրության հիմնադրամի ծախսերը

Պարտադիր առողջության ապահովագրությունը պետության կողմից ստեղծված իրավական, տնտեսական և կազմակերպչական միջոցառումների համակարգ է, որն ուղղված է ապահովագրված դեպքի (հիվանդություն, վնասվածք, կանխարգելիչ միջոցառումներ) դեպքում ապահովագրված անձին անվճար բուժօգնության երաշխիքներ ապահովելու համար: պարտադիր բժշկական ապահովագրություն՝ պարտադիր բժշկական ապահովագրության տարածքային ծրագրով, իսկ օրենքով սահմանված դեպքերում՝ ՉԻ բազային ծրագրի շրջանակներում։

Պարտադիր բժշկական ապահովագրության համակարգում հիմնական ապահովագրողը դաշնային հիմնադրամն է (որպես հիմնական պարտադիր բժշկական ապահովագրության ծրագրի իրականացման մաս): Եվ տարածաշրջանային ֆոնդեր.

· Հիմնական ծրագրի շրջանակներում իրականացնել ՉԻ դաշնային հիմնադրամի առանձին պատվիրակված լիազորություններ տարածքային ՉԻ ծրագրերի իրականացման համար.

· Իրականացնել ապահովագրողների լիազորությունները տարածքային ծրագրերով սահմանված ապահովագրական ծածկույթի լրացուցիչ ծավալների մասով (ապահովագրված դեպքերի ցանկերի, բժշկական օգնության տեսակների և պայմանների հավելյալ հիմքեր, բացի հիմնական ծրագրով սահմանվածներից):

Տարածքային ՉԻ հիմնադրամների միջոցների հիմնական մասն ուղղվում է ապահովագրությունբժշկական կազմակերպությունները` համաձայն պայմանագրի. Բացի այդ, ապահովագրական բժշկական կազմակերպությունների միջոցների աղբյուրներն են բժշկական կազմակերպություններից ստացված մուտքերը՝ բժշկական օգնության տրամադրման ծավալը, որակի և պայմանների խախտման համար նրանց նկատմամբ պատժամիջոցների կիրառման արդյունքում: Ապահովագրված անձանց առողջությանը վնաս պատճառած ֆիզիկական կամ իրավաբանական անձանցից ստացված միջոցները` բժշկական օգնության վճարման համար ծախսված գումարների մասով. Ապահովագրական բժշկական կազմակերպությունների այս բոլոր միջոցները նպատակային են, այսինքն՝ ուղարկվում են բժշկական կազմակերպություններ՝ պայմանագրերով բուժօգնության համար տարածքային ՉԻ ծրագրով սահմանված չափով և պայմաններով վճարելու։

Ֆինանսական համակարգ

Ֆինանսական համակարգը ֆինանսական հաստատությունների մի շարք է, որոնցից յուրաքանչյուրը միավորում է միատարր տնտեսական հարաբերությունները պետական և քաղաքային ֆինանսական միջոցների ձևավորման, բաշխման և օգտագործման մեջ, ունի գործունեության հատուկ ձևեր և մեթոդներ և դրա նպատակային նպատակը:

Ֆինանսական համակարգի ինստիտուտներն են.

· Բյուջեի ինստիտուտ.

· Արտաբյուջետային միջոցների ինստիտուտ.

· Ապակենտրոնացված ֆինանսների ինստիտուտ.

Վարկային ինստիտուտ.

o Պետական (քաղաքային) վարկ.

o Բանկային վարկ:

· Ապահովագրական ինստիտուտ.

Ֆինանսական գործունեություն

Ֆինանսական գործունեությունը պետական \u200b\u200bմարմինների և տեղական ինքնակառավարման մարմինների ամենօրյա աշխատանքի գործնական կազմակերպումն է պետական \u200b\u200bև համայնքային խնդիրների և գործառույթների իրականացման համար անհրաժեշտ նրանց ֆինանսական միջոցների ձևավորման, բաշխման և օգտագործման համար:

Առանձնահատկություններ:

Այն իրականացվում է գրեթե բոլոր պետական և քաղաքային մարմինների կողմից։

· Միջգերատեսչական բնույթը, այսինքն՝ ընդգրկում է միջոլորտային, գերատեսչական և ներտնտեսային կառավարման բոլոր ոլորտները և ապահովում բոլոր տեսակի ֆինանսական միջոցների ձևավորումը, բաշխումն ու օգտագործումը, այդ թվում՝ ապակենտրոնացված։

Ֆինանսական գործունեության երկակի բնույթը, որպես տնտեսական կատեգորիա, դա պետության և քաղաքապետարանների տնտեսական և կազմակերպչական գործառույթն է, որը հիմնված է արժեքի շուկայական օրենքների, փողի շրջանառության, հատուկ տնտեսական մեթոդների վրա, մյուս կողմից, դա մի տեսակ է. կառավարման գործունեություն՝ հիմնված կառավարության կանոնակարգերի, խիստ իրավական կարգավորման և ֆինանսական պլանավորման վրա։

· Ֆինանսական գործունեությունն ունի գործադիր-վարչական և ստորադաս բնույթ, այսինքն՝ ամբողջ ֆինանսական օրենսդրությունն ու ֆինանսական պլանավորումն ուղղված են պետության ֆինանսական քաղաքականությունը որոշող օրենսդրության իրականացմանը։

· Ֆինանսական գործունեությունը ոչ միայն պահպանել, այլեւ զարգացրել է պլանավորման գործառույթը։

· Ֆինանսական պլանավորումը ֆինանսական գործունեության բնականոն կազմակերպման օբյեկտիվ անհրաժեշտություն է, որը թույլ է տալիս վերահսկել արդյունքների հասնելու գործընթացը:

Ֆինանսական գործունեության իրավական սկզբունքները

Օրենքի սկզբունքի նշաններ.

Սկզբունքը մարդու գործունեության արդյունք է։ Սկզբունքները ստեղծվում են մարդկանց կողմից։

Սկզբունքը հիմք է կամ սկիզբ: Հիմնական սկզբունքներ չկան։

Սկզբունքը ցանկացած երևույթի ընդհանրացման ամենաբարձր աստիճանն է, երբ հսկայական թվով գաղափարներից և դրույթներից ընտրվում են առավել նշանակալիցները:

· Իրավունքի սկզբունքների պահանջներն ամրագրված են իրավական նորմերում, հետեւաբար սկզբունքների պահանջների իրականացումն ապահովվում է պետության հարկադիր ուժով։

Ֆինանսական գործունեության ընդհանուր սկզբունքներ.

1. Օրինականության սկզբունքը. Ռուսաստանի Դաշնության Սահմանադրությունը և դաշնային օրենքները գերակայում են ամբողջ երկրում, ամենաբարձր իրավաբանական ուժը պատկանում է Ռուսաստանի Դաշնության Սահմանադրությանը, որն ուղղակի գործողության ակտ է, և բոլոր օրենքներն ու այլ կանոնակարգերը չպետք է: հակասել դրան: Բոլորը հավասար են օրենքի առջև և գործում են դրա հիման վրա և դրա իրականացման համար: Ֆինանսական օրենսդրությունը սահմանում է ֆինանսական գործունեության մասնակիցների վարքագծի կանոնները, որոնք գործնականում հայտնի են Ռուսաստանի օրենսդրությանը հայտնի բոլոր սուբյեկտներին, և այդ կանոնները պետք է անշեղորեն պահպանվեն նրանց կողմից: Օրինականությունը ենթադրում է իրավական նորմերի որակական կիրառում, դրանց խախտման համար իրավական պատասխանատվության անխուսափելիություն, օրենքի գերակայության կայունություն, ամբողջ ֆինանսաիրավական մեխանիզմի արդյունավետությունն ու կայունությունը։

2. Ժողովրդավարության սկզբունքը` երկրում ինքնիշխանության կրողն ու իշխանության աղբյուրը բազմազգ ժողովուրդն է, որը տիրապետում է պետական և մունիցիպալ սեփականությանը: Այդ սեփականությունը կազմում է համապատասխան տարածքում ապրող ժողովուրդների կյանքի հիմքը, և ֆինանսները դրա անբաժան մասն են։ Բարձրագույն արժեքը մարդն է, նրա իրավունքներն ու ազատությունները։ Յուրաքանչյուր քաղաքացի իրավունք ունի մասնակցել պետական և տեղական ինքնակառավարման գործերի կառավարմանը՝ ինչպես անմիջականորեն, այնպես էլ իր ներկայացուցիչների միջոցով։ Ֆինանսական գործունեությունը, որպես պետական գործերի կառավարման անբաժանելի մաս, այստեղ բացառություն չէ։

3. Ֆեդերալիզմի սկզբունքը և բազմազգությունը հաշվի առնելով հիմնված է Ռուսաստանի դաշնային կառուցվածքի վրա, որը ներառում է հատուկ միջբյուջետային և հարկային հարաբերություններ և վերածվում ֆինանսական ֆեդերալիզմի։ Նրա պահանջներն ուղղված են պետության ամբողջականության ապահովմանը պետական իշխանության և տեղական ինքնակառավարման մարմինների միջև իրավասության սուբյեկտների և լիազորությունների սահմանազատմամբ, այն արտահայտում է Ռուսաստանի ժողովուրդների իրավահավասարությունն ու ինքնորոշումը: Տարբեր հասարակական-տարածքային սուբյեկտների շահերի համակցությունն ապահովվում է նրանցից յուրաքանչյուրին հատկացված անհրաժեշտ ֆինանսական միջոցներով` առաջադրանքներ ու գործառույթներ կատարելու և բնակչության կյանքի համար պայմաններ ստեղծելու համար: Ֆինանսական անկախությունը հավասարապես պատկանում է ինչպես Ռուսաստանի Դաշնության կազմում գտնվող հանրապետություններին, այնպես էլ ինքնավար սուբյեկտներին, ինչը ապահովում է բնակչության ազգային առանձնահատկությունները, ավանդույթները և կարիքները հաշվի առնելը ՝ անկախ տնտեսության վիճակից և այլ տարբերակիչ հատկանիշներից: Սա հասնում է ֆեդերացիայի կառուցման ազգային և տարածքային սկզբունքի համակցմանը` միաժամանակ սահմանազատելով ֆեդերացիայի և նրա սուբյեկտների իրավասությունները բյուջետային և հարկային ոլորտում, ֆինանսներ ապահովելով Ռուսաստանի Դաշնության առանձին սուբյեկտների և քաղաքապետարանների իրավասությանը վերապահված լիազորությունների համար: Ռուսաստանում ճանաչված և երաշխավորված է տեղական ինքնակառավարումը, որն անկախ է տեղական նշանակության հարցերը լուծելիս՝ ինքնուրույն տիրապետելով, օգտագործելու և տնօրինելով քաղաքային գույքը և ֆինանսները:

4. Իշխանությունների տարանջատման սկզբունքը.

Համաձայն Ռուսաստանի Դաշնության Սահմանադրության 10-րդ հոդվածի, այն սահմանում է օրենսդիր, գործադիր և դատական իշխանությունների անկախությունը, որն ուղղակիորեն վերաբերում է ֆինանսական գործունեությանը: Ներկայացուցչական մարմինները որոշում են ֆինանսական քաղաքականությունը և սահմանում ֆինանսական հարաբերությունների մասնակիցների վարքագծի կանոններ, գործադիր մարմինները կյանքի քաղաքականությունը կանխատեսում են օրենսդիր մարմնի կողմից սահմանված կանոնների հիման վրա: Ֆինանսական իրավահարաբերությունների սուբյեկտների իրավունքների և օրինական շահերի դատական պաշտպանությունը արդարադատության իրականացման հիմնական երաշխիքներից է և դատական իշխանության իրավասությունը:

5. Տնտեսական տարածքի միասնության սկզբունքը - որոշում է ֆինանսական քաղաքականության միասնությունը, դրամական շրջանառության ամբողջականությունը, ձևերը, դասակարգումները, վիճակագրությունը և հաշվապահությունը: Միևնույն ժամանակ, այն լայն հնարավորություններ է ընձեռում շուկայական հարաբերությունների, մրցակցության և ձեռներեցության զարգացման համար։ Դրան նպաստում է ապրանքների, աշխատանքների և ծառայությունների ազատ տեղաշարժը Ռուսաստանի Դաշնության տարածքով, ինչպես նաև տնտեսական, ներառյալ ֆինանսական գործունեության ազատությունը: Ռուսաստանի Դաշնության տարածքում չի թույլատրվում սահմանել մաքսային սահմաններ, տուրքեր, վճարներ և դրամական միջոցների ազատ տեղաշարժի այլ խոչընդոտներ:

Հատուկ սկզբունքներ.

1. Հասարակական-տարածքային սուբյեկտների ֆինանսական անկախության սկզբունքը. յուրաքանչյուրին երաշխավորված է անկախ բյուջեներ և այլ ֆինանսական ֆոնդեր առանձնացնելու իրավունք: Պետական գույքը բաժանված է դաշնային և տարածաշրջանային, ինչպես նաև ճանաչվում և պաշտպանվում է համայնքային սեփականության այլ ձևերի հետ հավասար հիմունքներով:

2. Ռուսական ֆինանսների միասնության սկզբունքը` ապահովելով հասարակական-տարածքային սուբյեկտների ֆինանսական անկախությունը: Այն ձեռք է բերվում ֆինանսական հարաբերությունների իրավական կարգավորման ընդհանրության միջոցով՝ միասնական դրամավարկային համակարգի առկայության, բյուջետային միասնական դասակարգումների, ձևերի, փաստաթղթերի, վիճակագրական հաշվետվությունների և այլ տեղեկատվության կիրառման միջոցով։ Միասնությունը պայմանավորված է ֆինանսական տարբեր մակարդակների փոխգործակցության կարիքներով, և դրա հիմնական խնդիրն է հավասարեցնել առանձին տարածքների սոցիալ-տնտեսական զարգացումը:

3. Ֆինանսական գործունեության ամբողջականության, իրականության և հրապարակայնության սկզբունքը. Այս սկզբունքը ժողովրդավարության և հրապարակայնության դրսեւորում է։ Ռուսաստանի Դաշնության Սահմանադրության 24-րդ հոդվածը պետական իշխանության և տեղական ինքնակառավարման մարմիններին պարտավորեցնում է ապահովել, որ յուրաքանչյուր քաղաքացի հնարավորություն ունենա ծանոթանալու իր իրավունքներին և ազատություններին անմիջականորեն առնչվող փաստաթղթերին և նյութերին: Ժողովուրդը, որպես իշխանության սեփականատեր և միակ աղբյուր, պետք է ունենա ամբողջական տեղեկատվություն բոլոր ֆոնդերի ֆինանսների, եկամուտների և ծախսերի վիճակի մասին։ Բնակչությունը պետք է կարողանա ծանոթանալ և համոզվել բյուջեի պլանավորման իրականության և անհատական միջոցների օգտագործման նպատակահարմարության մեջ։ Այս սկզբունքը երաշխավորում է հուսալի ֆինանսական տեղեկատվության բաց հասանելիությունը, ֆինանսական և իրավական կարգավորող և ֆինանսական պլանավորման ակտերը պաշտոնապես հրապարակելու պարտավորությունը, ինչպես նաև դրանց կատարման վերաբերյալ հաշվետվությունները:

4. Ֆինանսական պլանավորման սկզբունքը. Բոլոր տեսակի ֆինանսական միջոցների ձևավորումը, բաշխումը և օգտագործումն իրականացվում է ֆինանսական պլանների (բյուջե, հաշվեկշիռ, նախահաշիվ և այլն) հիման վրա: Ֆինանսական պլանավորումը պարտադիր է ֆինանսական համակարգի բոլոր մակարդակներում և մասերում և հանդիսանում է հիմնական տնտեսական կանխատեսումն ու կարգավորումը, ֆինանսների նպատակային բնույթի սկզբունքը և ֆինանսական ռեսուրսների ուղղորդումը:

5. Նպատակային պլանավորման սկզբունքը - դա օրինականության դրսևորումներից է, ծախսվող ֆինանսական միջոցների բաշխման նպատակասլացությունը բաղկացած է բոլոր ոլորտների և ծախսային հոդվածների համար ֆինանսական պլանների պարտադիր ցուցակագրումից. ընդհանուր ֆոնդերհասարակական-տարածքային կազմավորումներ (բյուջեներ) կամ անհատ տնտեսվարող սուբյեկտներ (ապակենտրոնացված ֆինանսներ). Այլ միջոցների (արտաբյուջետային և հատուկ բյուջե) նպատակային օգտագործումը սահմանվում է դրանց ստեղծման պահից: Այսինքն՝ առանց նպատակի սահմանման, դրանց գոյությունն անհնար է։

6. Ֆինանսական կարգապահության և խնայողությունների պահպանման սկզբունքը. Ֆինանսական կարգապահությունը ֆինանսական գործունեության իրականացման սահմանված ընթացակարգ է, ներառյալ կարգավորող պահանջներին համապատասխանելը, ֆինանսական պլանների ճշգրիտ իրականացումը և խնայողությունների ռեժիմի պահանջներին համապատասխանելը, այսինքն, ֆինանսական ռեսուրսների նկատմամբ զգույշ և ռացիոնալ վերաբերմունքի համակարգ:

Ֆինանսական գործունեության մեթոդներ

Մեթոդը ֆինանսական հարաբերությունների մասնակիցների վրա ազդելու տեխնիկայի և եղանակների մի շարք է, որոնց միջոցով ձեռք է բերվում ֆինանսական գործունեության արդյունքը: Գրականության մեջ կա ֆինանսական գործունեության 3 հիմնական մեթոդ.

1. Կուտակման եղանակը` ձևավորման եղանակը. ֆինանսական միջոցների ձևավորման համար անհրաժեշտ շահութաբեր աղբյուրների մոբիլիզացման մեթոդները, ներառյալ իրավաբանական և ֆիզիկական անձանցից միջոցների պարտադիր և կամավոր ներգրավումը, ինչպես նաև ոչ հարկային եկամուտների ստացումը: արդյունք տարբեր միջոցառումներև ծառայությունների մատուցում։

· Եկամտի հիմնական աղբյուրը պարտադիր վճարներն են, որոնք բաժանվում են հարկային և ոչ հարկային։

o Հարկ` կազմակերպություններից և ֆիզիկական անձանցից գանձվող պարտադիր անհատական չհատուցվող վճարումներ սեփականության, տնտեսական կառավարման կամ միջոցների գործառնական կառավարման հիման վրա իրենց պատկանող միջոցների օտարման տեսքով` բյուջեների եկամտային մասը համալրելու համար: Հարկային վճարումների հատուկ տեսակ են համարվում հարկերը, որոնք սահմանված են հարկային օրենսգրքով՝ հարկերի հետ մեկտեղ, սակայն, ի տարբերություն դրանց, փոխհատուցվող են և նախատեսված են ավելի մեծ չափով փոխհատուցելու պետական ծախսերը՝ կապված վճարողին որոշակի արտոնություններ տրամադրելու հետ: . Հարկերը հորինվել են բյուջեի եկամուտները համալրելու համար։

o Ենթամեթոդ պարտադիր ապահովագրություն- սա իրավաբանական և ֆիզիկական անձանց պետության կողմից միջոցների ներգրավումն է ապահովագրավճարների գանձման միջոցով, որոնք պարտադիր են արտաբյուջետային միջոցների բյուջեների եկամտային մասը համալրելու համար:

o Փաստաթղթերի մշակման, որոշակի գործողություններ կատարելու իրավունքի տրամադրման, բնական ռեսուրսների օգտագործման համար վճարումների և այլ նպատակային ոչ հարկային վճարների համար իրավաբանական ծառայությունների համար պարտադիր պահումների ենթամեթոդ: Օրինակ՝ բնական ռեսուրսների օգտագործման համար վճարումներ։

Ֆոնդերի կամավոր ներգրավում.

o Պետական և մունիցիպալ վարկերի տարբեր ձևեր, ինչպիսիք են վարկերը, պարտատոմսերի թողարկումը, վիճակախաղերի անցկացումը և այլն:

o Կամավոր ապահովագրություն.

o Ֆիզիկական և իրավաբանական անձանց նվիրատվություններ, բարեգործական և այլ կամավոր նվիրատվություններ:

2. Բաշխման եղանակը - ֆինանսական և իրավաբանական հաստատությունների մեծ մասում ներկայացված չէ, քանի որ բաշխման ենթամեթոդներ չկան և ձևավորման եղանակից անմիջապես հետո կա օգտագործման եղանակ, սակայն մի շարք հիմնարկներում այն կա. . Օրինակ՝ միջբյուջետային հարաբերությունների ինստիտուտը, որտեղ կարելի է առանձնացնել բաշխման 2 ենթամեթոդներ.

· Բարձրագույն ֆոնդի եկամտի աղբյուրներից նվազեցումների չափորոշիչների սահմանում` ստորինները հավասարակշռելու համար:

· Ֆինանսական աջակցություն (տե՛ս միջկառավարական տրանսֆերտների հարցը):

3. Օգտագործման եղանակը. Ենթամեթոդներ:

· Ֆինանսավորում, այսինքն՝ բյուջեից միջոցների նպատակային անհատույց և անվերադարձ հատկացում։

· Վարկավորում - բյուջեից միջոցների փոխհատուցվող և վերադարձելի հատկացում կոնկրետ նպատակներով և ժամկետներով:

Ֆինանսական գործունեության բոլոր մեթոդները կրում են իշխող սկզբունքներ, քանի որ դրանք բխում են պետության կամքից և ուղղված են պետական իշխանությունների իրավասության իրականացմանը։ Կամավորությունն այստեղ ավելի շուտ բացառություն է ընդհանուր կանոնից, բացի այդ, դրա իրականացման հնարավորությունը սահմանում է պետությունը։

Ֆինանսական գործունեության իրավական ձևերը

Ձևը ֆինանսական գործունեության բովանդակության արտաքին պատկեր է, այսինքն՝ կազմակերպչական և իրավական գործողությունների արտաքին դրսևորում։ Ֆինանսական գործունեությունն արտաքին աշխարհում արտահայտվում է իրավական կամ իրավական առումով՝ ֆինանսական և իրավական ակտերով։ Դրանց 3 տեսակ կա.

1. Նորմատիվ ակտեր՝ օրինաստեղծ գործունեության ակտեր, որոնք սահմանում կամ թույլատրում են ֆինանսական իրավունքի նորմերը։ Դրանք նախատեսված են կատարողների լայն (անորոշ) շրջանակի համար, կրում են շարունակական բնույթ (ընդունվում են անորոշ ժամանակով) և պարտադիր են բոլոր նրանց համար, ում ուղղված են։

2. Անհատական ակտեր` իրավապահ գործունեության ակտեր, որոնք ուղղված են կոնկրետ ֆինանսական հարաբերությունների հաստատմանը, փոփոխմանը և դադարեցմանը: Այդ ակտերը կիրառվում են կոնկրետ սուբյեկտների նկատմամբ (սահմանված), որոնց համար դրանք պարտադիր են, և դադարեցվում են կատարմամբ։ Օրինակ, Իվանով Ի.Ի.-ին հողի հարկ վճարելու պահանջը.

3. Ֆինանսական և պլանավորման ակտեր. Ունենալով օրենքի, կարգադրության և այլնի ձև, դրանք չեն պարունակում օրենքի կանոններ, քանի որ դրանք ֆինանսական պլաններ են, այսինքն՝ ֆինանսական ֆոնդի տեղաշարժերի, ծախսերի և անհավասարակշռությունների ցանկ։ Նրանք ունեն կատարողների լայն շրջանակ, դրանք ավելի քիչ են, քան նորմատիվները, բայց ավելին են, քան անհատական ակտերը, որոնց համար դրանք պարտադիր են և միշտ հրատապ բնույթ են կրում։ Օրինակներ՝ սկսած դաշնային բյուջեի մասին օրենքից և վերջացրած պետական հաստատության գնահատականով:

Ֆինանսական գործունեության գործառույթները

Մասնագիտացված գրականության մեջ գործառույթները սովորաբար հասկացվում են որպես ֆինանսական գործունեության մեթոդներ, սակայն, եթե ֆինանսական գործունեությունը դիտարկենք որպես կառավարման գործունեության տեսակ, կարելի է առանձնացնել հատուկ գործառույթներ.

1. Կազմակերպության գործառույթը - նախատեսված է ոչ միայն պարզեցնելու ֆինանսական միջոցների ձևավորման, բաշխման և օգտագործման ընթացակարգը, այլև բոլոր ֆինանսական և իրավական կատեգորիաները (բյուջեներ, հարկեր և այլն) համատեղելու համար խիստ համակարգի մեջ, ինչպես. ինչպես նաև ապահովել դրանցից յուրաքանչյուրի օպտիմալ կառուցումը։ Ֆինանսական իրավունքի մի շարք հաստատություններում կազմակերպման, ձևավորման, բաշխման և ծախսման գործառույթը նվազագույն է, և գերակշռում է սարքի կազմակերպումը կամ բյուջեի, հարկային, արժույթի, հաշվարկային և այլ համակարգերի ստատիկ ձևավորումը: Ավելին, այդ առումներով ֆինանսների կազմակերպման, համակարգի և կառուցվածքի հարցերը գործնականում բացակայում են որպես անկախ ինստիտուտներ կամ ենթաբաժիններ իրավունքի այլ ճյուղերում։

2. Պլանավորման գործառույթ - պլանավորումը ֆոնդերի ծավալի, կառուցվածքի և ուղղությունների համակարգված որոշում է: Այն հիմնված է միջբյուջետային հարաբերությունների օպտիմալ համակարգ ապահովելու, կարիքների որոշման և նպատակային սոցիալ-տնտեսական ծրագրերի իրականացման հայեցակարգերի մշակման վրա։ Պլանավորման մեկնարկային կետը կանխատեսումն ու նախագծումն է (բյուջեի նախագծի կազմումը, դրա քննարկումը և հաստատումը ներկայացուցչական մարմնի կողմից), իսկ արդյունքը, օրինակ, բյուջեի հաստատումն է: Պլանավորումը շարունակվում է բյուջեի կատարողականի շրջանակներում՝ եկամուտների, ծախսերի և դեֆիցիտի եռամսյակային բաշխման միջոցով։ Բյուջեի պլանավորումը սերտորեն կապված է դրամական շրջանառության պլանավորման, հարկային պլանավորման հետ, իսկ ֆինանսական պլանավորումը հիմնված է Ռուսաստանի Դաշնության տարածքների սոցիալ-տնտեսական զարգացման պլանների վրա:

3. Կանխատեսման գործառույթ - հիմնվելով տարածքի սոցիալ-տնտեսական զարգացման գիտականորեն հիմնավորված կանխատեսման և նրանց ֆինանսական միջոցներով ապահովելու գնահատված հնարավորությունների վրա, կանխատեսումը կարող է լինել երկարաժամկետ կամ հաշվարկվել հաջորդ ֆինանսական տարվա համար: 2008 թվականից Ռուսաստանի Դաշնությունում նման կանխատեսում է մշակվել առնվազն 3 տարի ժամկետով, ինչը թույլ է տալիս ընդլայնել պլանավորման շրջանակը, ապահովել բյուջետային քաղաքականության կանխատեսելիությունը և խթաններ ստեղծել բյուջեի ծախսերի օպտիմալացման համար։ Կանխատեսման համար հաշվապահական հաշվառման տվյալները նախկին ֆինանսական պլանների կատարման արդյունքներն են, տնտեսության ընդհանուր վիճակը, ֆինանսական շուկայի և արտադրության զարգացման հեռանկարները: Կենտրոնական բանկի կողմից իրականացվող դրամական զանգվածի և դրամական շրջանառության աճի տեմպերի կանխատեսումը մեծացնում է ֆինանսական գործունեության արդյունավետությունը։

4. Կարգավորումը առավել հստակ դրսևորվում է միջբյուջետային հարաբերությունների հիմքում ընկած բյուջեի եկամուտների և ծախսերի բաշխման մեջ. (տես կարգավորման մեթոդը). Կարգավորել նշանակում է ենթարկվել որոշակի կարգի կամ կանոնի: Ֆինանսական կարգավորման մեթոդաբանությունը որպես ֆինանսական գործունեության հատուկ ոլորտ պարունակում է 3 ենթամեթոդ.

· Անհատական ծախսային պարտավորությունների բաշխում, համախմբում և փոխանցում բյուջետային համակարգի որոշակի մակարդակ:

· Սեփական եկամուտների տեսակների որոշում, ավելի ցածր բյուջեների մասհանումների չափորոշիչների սահմանում, միջբյուջետային տրանսֆերտների տրամադրման բնույթի և պայմանների սահմանում.

· Ավելի ցածր բյուջեների բյուջետային անվտանգության և Ռուսաստանի Դաշնության և քաղաքապետարանների սուբյեկտների զարգացման անհամապատասխանությունների շտկում:

5. Համակարգման գործառույթը կապված է կարգավորման գործառույթի հետ և ներկայացնում է միջբյուջետային հարաբերություններում փոխգործակցության պարամետրերի համակարգումը կամ որոշումը։ Դրա օգնությամբ համապատասխանեցվում է եկամուտների, ծախսերի կառուցվածքը, դրանց հավասարակշռությունը՝ ապահովելով տարածքների հավասար իրավունքներով ֆինանսական համակարգի մակարդակների ստորադասումը, պետք է համակարգվեն բյուջետային, արտաքին քաղաքական, դրամավարկային, կառուցվածքային և այլ քաղաքականությունները, ինչպես. ինչպես նաև բոլոր ֆինանսական հոսքերը: Առանձին տարածքների ֆինանսական իրավունքները և նրանց մարմինների ֆինանսական իրավասությունը ենթակա են համակարգման։

6. Վերահսկիչ ֆունկցիա՝ հսկիչ ֆունկցիա: Ֆինանսական վերահսկողությունը ֆինանսական գործունեության հատուկ մասն է, որն ուղղված է արդյունքների հասնելու հետադարձ կապի բացահայտմանը: Վերահսկողության նպատակը ֆինանսական գործունեության արդյունքների ձեռքբերումն է, ինչպես նաև հայտնաբերված խախտումներին ժամանակին և համարժեք արձագանքելը: Վերահսկողության օբյեկտը պետական և քաղաքային ֆինանսական միջոցների կազմակերպման բոլոր ոլորտներում բաշխման գործընթացներն են, դրանց տեղաշարժը, այսինքն՝ ֆինանսական գործունեության մեթոդների արդյունավետությունն ու նպատակահարմարությունը, դրանց ուղեկցող ֆինանսական հաշվետվությունները, հաշվապահական հաշվառումը, ֆինանսական պլանավորման ակտերը և այլ փաստաթղթեր:

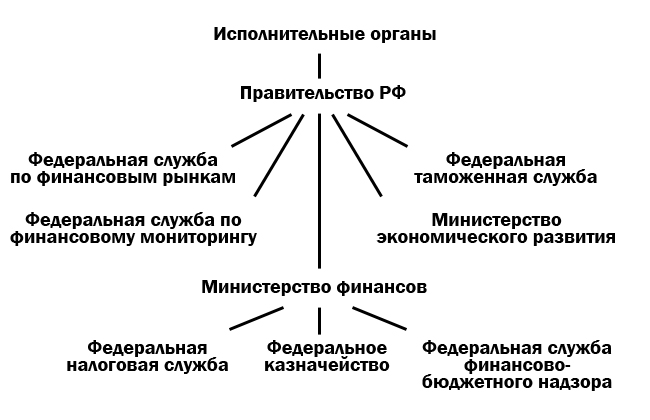

Ֆինանսական գործունեություն իրականացնող մարմիններ

Այն իրականացվում է գրեթե բոլոր պետական մարմինների կողմից.

1. Ներկայացուցչական մարմիններ (դաշնային մակարդակ).

1.1. Դաշնային ժողով.

1.1.1. Պետդումա → հանձնաժողովներ և հանձնաժողովներ → բյուջեների և հարկերի գծով.

1.1.2. Դաշնային խորհուրդ → հանձնաժողովներ և հանձնաժողովներ → բյուջեի և հարկերի գծով։

↓Հաշիվների պալատ

2. Ռուսաստանի Դաշնության նախագահ.

2.1.Ռուսաստանի Դաշնության Նախագահի վարչակազմ.

2.1.1. Կառավարում.

2.1.2. Նախագահի ներկայացուցիչներ.

3. Գործադիր մարմիններ.

3.1 Ռուսաստանի Դաշնության կառավարություն.

3.1.1. Ֆինանսների նախարարություն.

3.1.1.1 Դաշնային հարկային ծառայություն.

3.1.1.2 Դաշնային գանձապետարան.

3.1.1.3 Ֆինանսական և բյուջետային վերահսկողության դաշնային ծառայություն.

3.1.2. Ֆինանսական շուկաների դաշնային ծառայություն:

3.1.3. Դաշնային մաքսային ծառայություն.

3.1.4. Ֆինանսական մոնիտորինգի դաշնային ծառայություն.

3.1.5. Տնտեսական զարգացման նախարարություն.

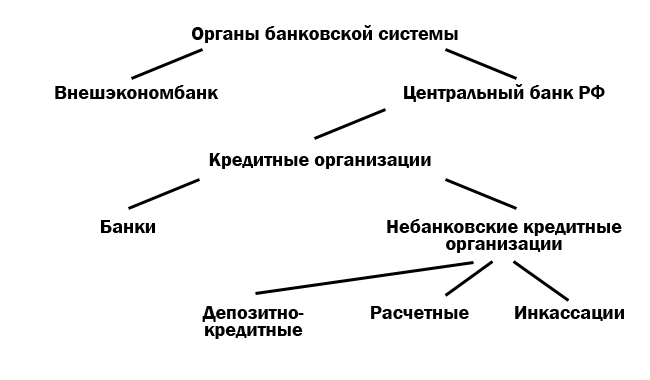

4. Բանկային համակարգի մարմիններ.

4.1.Վնեշէկոնոմբանկ.

4.2.Ռուսաստանի Դաշնության Կենտրոնական բանկ.

4.2.1. Վարկային կազմակերպություններ.

4.2.1.1 Բանկեր.

4.2.1.2.Ոչ բանկային վարկային կազմակերպություններ.

4.2.1.2.1. Ավանդ և վարկ:

4.2.1.2.2. գնահատված.

4.2.1.2.3. Հավաքածու.

Ցանկացած մարմին կարող է ֆինանսական գործունեություն իրականացնել որպես ընդհանուր իրավասության մարմին.

· Ուղիղ.

· Իր կազմում կամ ենթակայության տակ ստեղծված հատուկ մարմինների միջոցով, որոնք իրականացնում են բացառապես ֆինանսական գործունեություն.

· Որոշ դեպքերում գործակալների միջոցով, որոնց ընդհանուր իրավասության մարմինը փոխանցում է ֆինանսական գործունեության ոլորտում մի շարք գործառույթների իրականացումը:

Առողջության ապահովագրությունը առողջության պաշտպանության ոլորտում բնակչության շահերի սոցիալական պաշտպանության ձև է: Այսպիսով, պարտադիր բժշկական ապահովագրության հիմնադրամները պետական ոչ բյուջետային ֆոնդեր են, որոնք ստեղծվել են պարտադիր բժշկական ապահովագրությունը կառավարելու և, համապատասխանաբար, պայմաններ ապահովելու համար, որպեսզի Ռուսաստանի Դաշնության քաղաքացիները կարողանան օգտվել բժշկական օգնության իրենց սահմանադրական իրավունքից: Այդ իսկ պատճառով ներս Ռուսաստանի Դաշնությունստեղծվել է պարտադիր բժշկական ապահովագրության արտաբյուջետային հիմնադրամ։

Հիմնադրամի գործունեությունը ուղղակիորեն կարգավորող իրավական փաստաթղթերը ներառում են.

· Դաշնային օրենքը 1991 թվականի հունիսի 28-ի թիվ 1499-1 «Բժշկական

Ռուսաստանի Դաշնությունում քաղաքացիների ապահովագրություն»- որոշում է Ռուսաստանի Դաշնությունում բնակչության բժշկական ապահովագրության իրավական, տնտեսական և կազմակերպչական հիմքերը և երաշխավորում է Ռուսաստանի Դաշնության քաղաքացիների բժշկական օգնության սահմանադրական իրավունքը: Այն համախմբում է պարտադիր բժշկական ապահովագրության ֆոնդերի համակարգի ստեղծումը՝ որպես դաշնային և տարածքային ֆոնդերի համակցություն.

· կանոնակարգեր դաշնային և տարածքային պարտադիր բժշկական ապահովագրության հիմնադրամների վերաբերյալ,հաստատվել է Ռուսաստանի Դաշնության Գերագույն խորհրդի 1993 թվականի փետրվարի 24-ի թիվ 1543-1 որոշմամբ, որը սահմանել է պարտադիր բժշկական ապահովագրության համակարգում ընդգրկված յուրաքանչյուր հիմնադրամի գործունեության կազմակերպման հիմքը.

- Հաստատված բժշկական պարտադիր ապահովագրության դաշնային հիմնադրամի կանոնադրությունըՌուսաստանի Դաշնության Կառավարության 1998 թվականի հուլիսի 29-ի թիվ 857 որոշումը և սահմանում է խնդիրները, գործառույթները, ձևավորման աղբյուրները, կառավարման մարմինները, գործունեության նկատմամբ վերահսկողությունը, լուծարման և վերակազմակերպման կարգը:

Դաշնային պարտադիր բժշկական ապահովագրության հիմնադրամը անկախ պետական ոչ առևտրային ֆինանսական և վարկային հաստատություն է: Դաշնային հիմնադրամը իրավաբանական անձ է, որը գործում է Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան:

Դաշնային հիմնադրամի հիմնական խնդիրներըեն՝

1. «Ռուսաստանի Դաշնությունում քաղաքացիների առողջության ապահովագրության մասին» Ռուսաստանի Դաշնության օրենքի կիրարկման ապահովում.

2. Ռուսաստանի Դաշնության օրենսդրությամբ նախատեսված ապահովում

Քաղաքացիների իրավունքների ֆեդերացիան պարտադիր բժշկական ապահովագրության համակարգում;

3. սոցիալական արդարության և բոլոր քաղաքացիների հավասարության ապահովումը պարտադիր բժշկական ապահովագրության համակարգում.

4. մասնակցություն պարտադիր բժշկական ապահովագրության ոլորտում պետական ֆինանսական քաղաքականության մշակմանը և իրականացմանը.

5. Պարտադիր բժշկական ապահովագրության համակարգի ֆինանսական կայունությունն ապահովելու և Ռուսաստանի Դաշնությունում քաղաքացիներին տրամադրվող բժշկական օգնության ծավալն ու որակը հավասարեցնելու համար նախատեսված միջոցառումների համալիր մշակում և իրականացում:

Սահմանված առաջադրանքներին համապատասխան առանձնանում են Դաշնային հիմնադրամի գործառույթները.

6. Պարտադիր բժշկական ապահովագրության տարածքային ֆոնդերի գործունեության պայմանների համահարթեցում` պարտադիր բժշկական ապահովագրության ծրագրերի ֆինանսավորումն ապահովելու համար.

7. Պարտադիր բժշկական ապահովագրության շրջանակներում նպատակային ծրագրերի ֆինանսավորման իրականացում.

8. կարգավորող և մեթոդական փաստաթղթերի մշակման կազմակերպում.

ապահովել «Ռուսաստանի Դաշնությունում քաղաքացիների առողջության ապահովագրության մասին» Ռուսաստանի Դաշնության օրենքի կատարումը.

9. գործադիր իշխանությունների, մասնագիտական բժշկական միավորումների հետ քաղաքացիների պարտադիր բժշկական ապահովագրության հիմնական ծրագրի մշակում.

10. պարտադիր բժշկական ապահովագրության համակարգի ֆինանսական միջոցների վերաբերյալ տեղեկատվության հավաքագրում և վերլուծություն.

11. Համակարգի համար ուսուցման կազմակերպումը պարտադիր է

բժշկական ապահովագրություն;

12. վերահսկողություն է իրականացնում պարտադիր բժշկական ապահովագրության համակարգի ֆինանսական միջոցների ռացիոնալ օգտագործման նկատմամբ.

13. առաջարկություններ կատարել առողջության ապահովագրության հարցերի վերաբերյալ օրենսդրական և կարգավորող ակտերի կատարելագործման համար.

14. կանոնակարգերի կիրառման պրակտիկայի ուսումնասիրություն և ընդհանրացում

պարտադիր բժշկական ապահովագրության հարցերի վերաբերյալ.

15. պարտադիր բժշկական ապահովագրության հարցերի շուրջ միջազգային համագործակցության իրականացում.

16. պարտադիր բժշկական ապահովագրության ոլորտում գիտահետազոտական աշխատանքների կազմակերպման ապահովումը.

17. Առնչվող հարցերի շուրջ այլ աշխատանքների իրականացում

պարտադիր բժշկական ապահովագրությանը։

Դաշնային հիմնադրամի ֆինանսական միջոցները գտնվում են Ռուսաստանի Դաշնության պետական սեփականության մեջ, ներառված չեն բյուջեների, այլ հիմնադրամների կազմում և ենթակա չեն դուրսբերման:

Ֆինանսական միջոցների ձևավորման աղբյուրներըհիմնադրամ:

18. ձեռնարկությունների, կազմակերպությունների, հիմնարկների ապահովագրավճարների մի մասը

և այլ տնտեսվարող սուբյեկտներ՝ անկախ սեփականության ձևից

կողմից սահմանված չափերով պարտադիր բժշկական ապահովագրության համար

դաշնային օրենք;

19. Դաշնային բյուջեից հատկացումներ պարտադիր բժշկական ապահովագրության հանրապետական ծրագրերի իրականացման համար.

20. իրավաբանական և ֆիզիկական անձանց կամավոր վճարումներ.

21. եկամուտները ժամանակավորապես անվճար ֆինանսական միջոցների օգտագործումից

Դաշնային հիմնադրամ.

Դաշնային պարտադիր բժշկական ապահովագրության հիմնադրամի գույքը դաշնային սեփականություն է և նրան վերագրվում է գործառնական կառավարման իրավունքի հիման վրա: Հիմնադրամն իրավունք ունի իրականացնելու եկամուտ ստեղծող գործունեություն: Նման գործունեությունից ստացված եկամուտը, ինչպես նաև ֆոնդի գույքի օգտագործումից ստացված եկամուտը գտնվում է հիմնադրամի տրամադրության տակ և օգտագործվում է ֆոնդի վրա դրված խնդիրների իրականացման համար:

Մասնավորապես, Հիմնադրամի ժամանակավորապես անվճար ֆինանսական միջոցներն օգտագործվում են դրանք գնաճից պաշտպանելու համար բանկային ավանդներ տեղաբաշխելու և պետական բարձր իրացվելիության արժեթղթեր ձեռք բերելու համար:

Հիմնադրամի ժամանակավոր անվճար ֆինանսական միջոցների օգտագործումից ստացված եկամուտը կարող է օգտագործվել միայն այն գործունեության ֆինանսավորման համար, որն իրականացվում է Հիմնադրամի նպատակներին համապատասխան:

Դաշնային և տարածքային պարտադիր բժշկական ապահովագրության հիմնադրամի ֆինանսական միջոցները ձևավորվում են.

1) ձեռնարկությունների և այլ տնտեսվարող սուբյեկտների ապահովագրավճարները CHI-ի համար, որոնք սահմանված են Ռուսաստանի Դաշնության օրենսդրությամբ.

2) պայմանագրային հիմունքներով իրականացվող համատեղ ծրագրերի իրականացման համար տարածքային ֆոնդերից կատարվող մուծումները.

3) դաշնային բյուջեից CHI ծրագրերի իրականացման համար հատկացումները.

4) կամավոր վճարումներ.

5) եկամուտները ժամանակավորապես անվճար ֆինանսական միջոցների օգտագործումից.

6) գործադիր իշխանությունների կողմից համապատասխան բյուջեներով նախատեսված միջոցները ոչ աշխատող բնակչության պարտադիր բժշկական ապահովագրության համար: (5)

Դաշնային հիմնադրամն իրավունք ունի իրականացնելու եկամուտ ստեղծող գործունեություն: Նման գործունեությունից ստացված եկամուտը, ինչպես նաև գործառնական կառավարման տակ գտնվող գույքի օգտագործումից և այդ եկամուտների հաշվին ձեռք բերված գույքը, սահմանված կարգով, դրվում է Դաշնային պարտադիր բժշկական ապահովագրության հիմնադրամի տնօրինությանը: , հաշվառվում են հաշվեկշռում և ուղղված են Դաշնային հիմնադրամի կանոնադրական խնդիրների իրականացմանը: (2)

Հիմնադրամի ֆինանսական միջոցները, որոնք չեն ծախսվել նախորդ հաշվետու տարում, ենթակա չեն ֆոնդից դուրսբերման, հաշվի չեն առնվում հաջորդ ֆինանսական տարվա բյուջեն հաստատելիս և հանդիսանում են առողջության ապահովագրության ֆոնդի պահուստ: (մեկ)

Պարտադիր բժշկական ապահովագրության համակարգի միջոցների հիմնական աղբյուրը ապահովագրավճարներն են՝ մոտավորապես 66%: Ոչ աշխատող բնակչության համար ապահովագրական վճարները կազմում են 20%-ից մի փոքր ավելի:

1995թ.-ին օրենսդրության համաձայն ձեռնարկությունների և այլ տնտեսվարող սուբյեկտների համար վճարումների ապահովագրական դրույքաչափը բոլոր պատճառներով կազմել է հաշվեգրված աշխատավարձի ֆոնդի 3,6%-ը: Միաժամանակ 0.2%-ը փոխանցվել է FFOMS-ին, իսկ 3.4%-ը՝ TFOMS-ին։

2001 թվականի հունվարի 1-ից ձեռնարկությունների, կազմակերպությունների, անհատ ձեռնարկատերերի միասնական սոցիալական հարկի ներդրմամբ ապահովագրավճարների չափը և դրանց բաշխումը ՖՖՕՄՍ-ի և ՏՖՕՄՍ-ի միջև չի փոխվել՝ այն կազմել է աշխատավարձի ֆոնդի 3,6%-ը: Սակայն այժմ այս ցուցանիշը ռեգրեսիվ էր, այսինքն. այն նվազել է հարկվող բազայի ավելացմանը զուգընթաց:

2005 թվականի հունվարի 1-ից Պարտադիր բժշկական ապահովագրության հիմնադրամին ապահովագրական վճարների ընդհանուր գումարը նվազել է մինչև 2,8%: Միաժամանակ 0.8%-ը փոխանցվել է FFOMS-ին, իսկ 2.0%-ը՝ TFOMS-ին։ 2006 թվականի հունվարի 1-ից FFOMS-ի պահումների չափն աճել է մինչև 1,1%, իսկ պարտադիր բժշկական ապահովագրության համակարգին կատարվող մուծումների ընդհանուր գումարը՝ 3,1%:

2006 թվականի հունվարի 1-ից իրավաբանների, գյուղացիական (գյուղացիական) տնային տնտեսությունների, գյուղատնտեսական ապրանքներ արտադրող ձեռնարկությունների, ինչպես նաև կառավարման ավանդական ոլորտներում զբաղվող հյուսիսի փոքր ժողովուրդների ցեղային և ընտանեկան համայնքների ձեռնարկությունների համար ապահովագրավճարը կազմել է. մինչև 2,7%, որից 0,8%-ը բաժին է ընկնում FFOMS-ին, իսկ 1,9%-ը՝ TFOMS-ին: Եվ այս ցուցանիշը նույնպես ռեգրեսիվ է։ (5)

Հնարավո՞ր է նորածինին կրծքով կերակրելիս վարագույրներ ունենալ

Հնարավո՞ր է նորածինին կրծքով կերակրելիս վարագույրներ ունենալ «Նովայա գազետա»-ն հայտնաբերվել է սենատոր և արտաքին սպառնալիքի դեմ պայքարող Կլիմովի կենսագրության մեջ արտասահմանյան օֆշոր Անդրեյ Կլիմովի սենատորի կենսագրությունը.

«Նովայա գազետա»-ն հայտնաբերվել է սենատոր և արտաքին սպառնալիքի դեմ պայքարող Կլիմովի կենսագրության մեջ արտասահմանյան օֆշոր Անդրեյ Կլիմովի սենատորի կենսագրությունը. Klondike Tips and Secrets - The Lost Expedition Որտեղ ստանալ Klondike Ցեմենտ

Klondike Tips and Secrets - The Lost Expedition Որտեղ ստանալ Klondike Ցեմենտ